扬缨 - 滞胀的“滞”:真正的特朗普交易?

本周美国股市明显承压,四根阴线看上去乌云密布的。

我们先来聊一下市场。

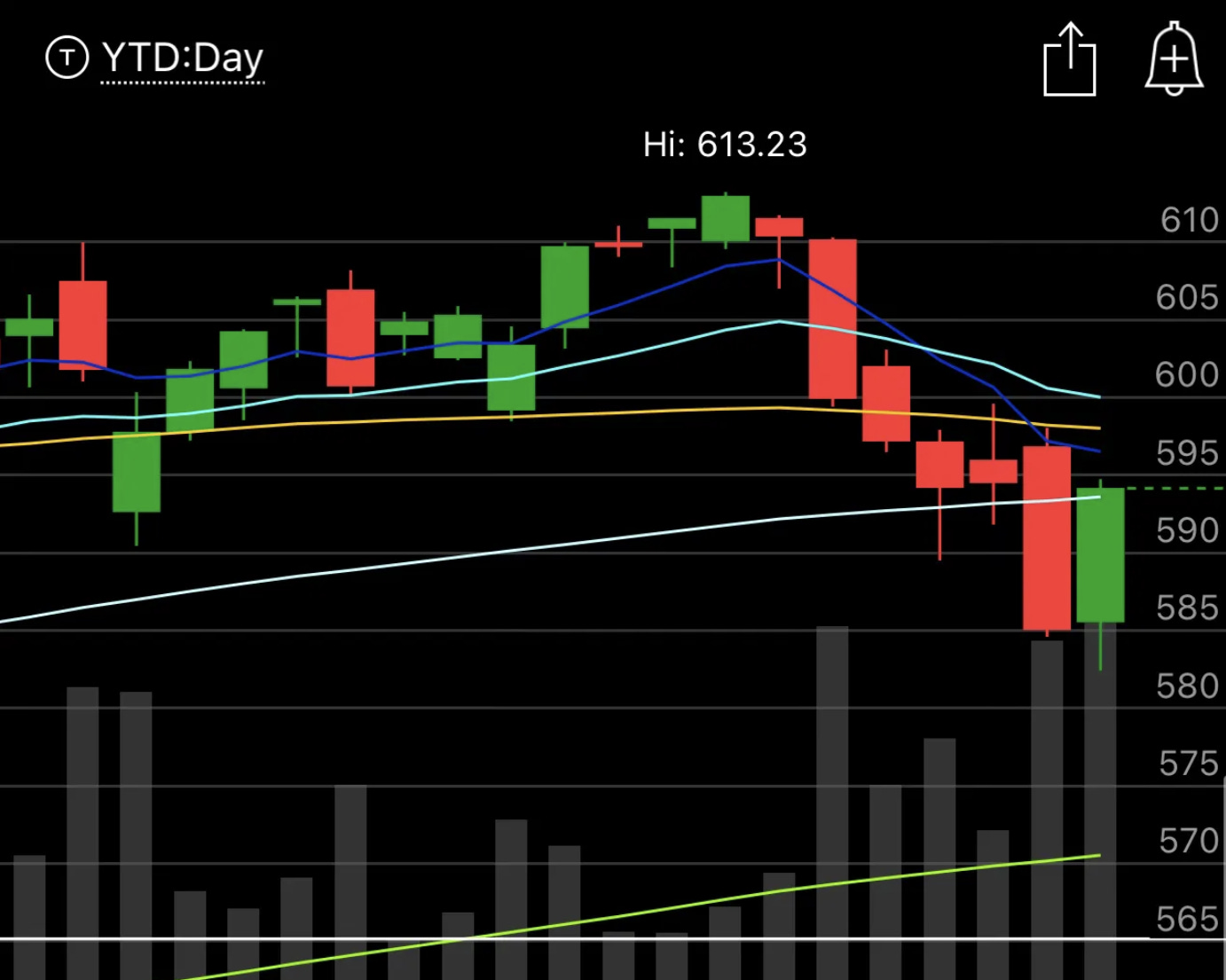

周五下半场大部分时间是半死不活的状态,似乎随时会继续大幅下跌。离关盘20分钟之时,SPY(588)急需反弹 2个点,使得本周收盘在21周均线之上(21周均线是个关键的转势指标)。突然之间,巨大的买盘出现,将SPY一路带到关盘的594,令人深深松一口气,市场被从悬崖边拉了回来,至少这个周末能好过点。

不过,我们看一下关盘后的日线图,警报还不能解除。虽然,SPY收在100日均线和21周线之上,但8/21/50日均线开始转头下降。笔者建议,在收盘价没有站上21日均线之上的情况下,继续保持警觉。

本周的主题再次是滞胀,虽然PCE数据基本符合预期(市场早就定价了), “胀”不起来。但是,周五公布的个人收入和支出数据显示,价格的再通胀已经使得消费者望而却步,个人支出出现了近四年来的最大月度降幅,1月份个人消费支出(PCE)的实际(经通胀调整后)的速度环比下降0.5%,降幅远大于-0.2%的预测中值和12月份的0.5% 的涨幅。

周四的2024年第四季度 GDP 的首次修正的数据证实了经济增长正在放缓,从3.1%降至2.3%(近期经济数据的恶化使得亚特兰大联储的GDP Now---最新预测第一季度GDP将下降1.5%)

GDP修正数据中,政府支出对实际GDP的贡献率为0.49%。可见,鲍威尔和耶伦的大力合作下,政府的各项政策推动了美国经济;而这组数据的另外部分,非住宅固定投资从-2.2% 修正为-3.2%,从GDP增长中减去0.45%,就正好与政府支出增加的部分相互抵消了。但是疲软的资本支出导致生产力降低、实际工资负增长和消费下降。

那么我们要问的问题是,当财政赤字的警告信号亮灯时,原本由政府支出驱动的增长,私营部门资本投资能否接棒来继续呢?笔者在上周的文章“谈风险:改革的阵痛和滞胀的担忧”中写道: “目前,特朗普政府的宽松个税、收紧贸易以及支出政策各项,在时间上滞后差异会对市场路径产生作用。” 这方面,本周倒是有一则好消息,众议院通过和解预算决议。目前参议院对于众议院的“一项宏大而美丽的法案”似乎还没有异议,不过据说最新估计即使一切顺利,将法案提交给总统也要到今年的第三季度。无论市场和企业对最后结果如何的信心满满,如果这个法案从通过到实施需要如此漫长的过程,征关税的大棒肯定比低个税的胡萝卜更早实锤。

特朗普2.0加征关税绝对是其1.0的升级版。1.0版主要针对中国,而这次是全面铺开,最后的后果难料,最主要的是在谈判和实施过程中,产生的各种真假信息震耳欲聋,令人应接不暇,因此投资者可能并知道什么是政策,什么是噪音,更有甚者,什么是谣言,什么是事实。这也正是笔者建议各位读者要保持警觉的一大原因。

笔者在“2025年展望”中预测道“……2025年的降息幅度将超过其12月经济预测摘要(SEP)所预测的,2025年底政策利率可能降至3.25%。政策利率的路径如上所预测的话,终端利率又将被重新评估,甚至有再次回到3%的可能”,也就是说,美联储在2025年仍可能降息100个基点。剧情确实正照着笔者的剧本展开。

回顾一下:长端利率,如10年期国债,在这几年来一直受到过度发债的影响向上走高,而财政部就会出现一些动作来压低利率。比如2023年10月耶伦减少长端国债的发行量,此后利率经历了两个月的下降;进入2024年第一季度,通胀经历了季节性的强势,利率也就一路高歌地回升至4.7%左右;从那以后,利率又开始下降,而这段利率下降的最后两个月,依靠的叙事是就业和经济增长前景迅速恶化:失业率从1月份的3.7%上升到7、8月的4.2%,触发了 Sahm规则(3个月平均值上调50个基点),8月初,又公布了年度就业基准修正为下调818,000人(有史以来第二大的负面修正)。直到2024年9月,就在美联储的“再校准”启动降息50个基点的前一天,10年期美国国债利率下降到2024年的最低点3.60%。

有意思的是,长端利率开始下跌很多时候可能始于政策,而后演变为对增长的担忧。这次也类似,从今年1月份的4.80%下降至4.26%,其主要原因是市场对DOGE等有可能减少政府支出和国债供应的信心增强,而现在则正逐渐演变为对经济增长的担心。现在10年期利率来到了4.25%的区间。显然市场会在这里等待,等待更多负面消息,比如下周的就业数据(DOGE的裁员可能会反映在其中,笔者不看好下周的非农)。

技术面,标普在日线级别上,相对强弱指数等指标接近超卖水平,部分“七巨头”成分股也已经出现超卖状态,有不少龙头股已经回撤了15%,至200日均线,下周面临着能否守住长期强劲上升趋势的考验。同时,我们还需关注市场的信用利差,尤其是高收益利率反映了经济增长担忧的加剧。

财长贝森特(Scott Bessent)的最新言论: “上届政府过度依赖政府支出和霸道的监管,使得我们的经济表面上指标不错,但表面底下却很脆弱,并走向不稳定的平衡”。话说的没问题,但从世界上最大的债券推销员的口中听到,还是令人不安的。他和特朗普(这也与那个成天把股市涨跌挂在嘴上的特朗普1.0完全不同之处)专注于降低 10 年期利率,这也许才是真正的“特朗普交易”,不过,这个交易很可能会带来一些意想不到的后果。

超配美国国债,在目前的市场上,应该是两全其美的避险方式。

谢谢你专业的分享,期待更多的利润持续真知灼见!