扬缨 - 美联储终于转向了,然后呢?

终于,美联储转向了!市场喜大普奔。。。所有的资产(除了“七巨头”)都处在一种“狂欢”的状态里。笔者在上周的文章( “解读美国就业市场:表面上的强劲火热和表面下的两极分化”)结尾写道: “即使美联储将失业率预测提高,大概率不足以缩小12月经济预测总结点阵图和市场预期之间的差距,也就是说,市场的风险更多是在美联储继续偏鹰。” 上周三,美联储用实际行动来证明笔者是错的。

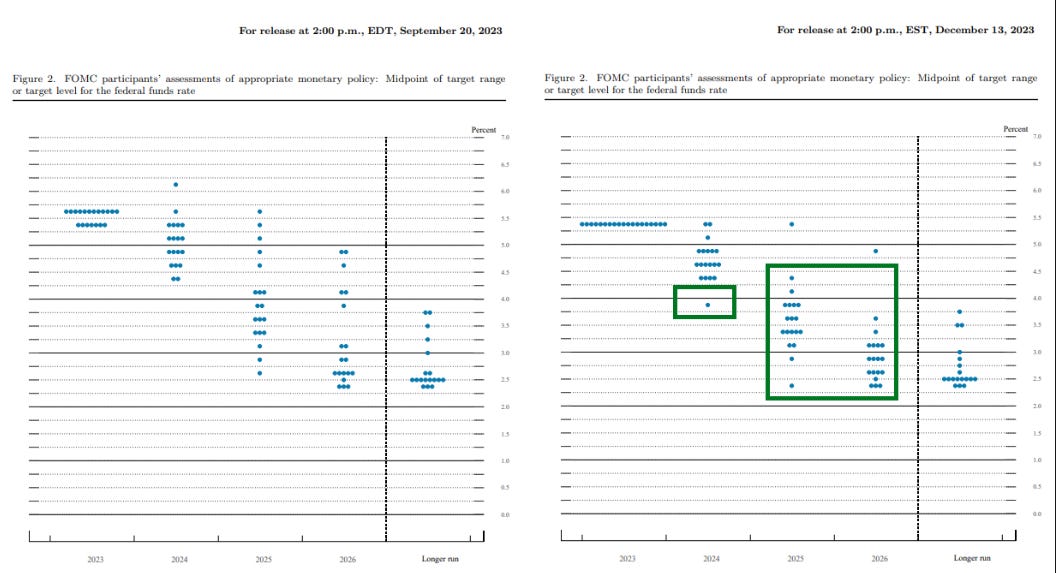

对比9月和12月点阵图(见下),虽然长期的政策利率预期变化不大,但是明显的是,2024年和2025年的政策利率预期大幅下调;对经济的预测重点是下调了通胀预期,而失业率的预测基本不变,表明美联储对“软着陆”信心增强。

这是一个非常重要的时刻,不仅仅是因为美联储转向,而是经历了在过去两年里美联储通过前瞻指引来引导市场的格局,而今天,它似乎在被市场牵着鼻子。当前处于今年8月以来金融状态最宽松之时,周三的会议令人吃惊之处,对于市场定价2024年的降息,美联储(包括鲍威尔会后记者问答)不仅没有试图把市场从这个方向拽回来,反而,又推了市场一把。

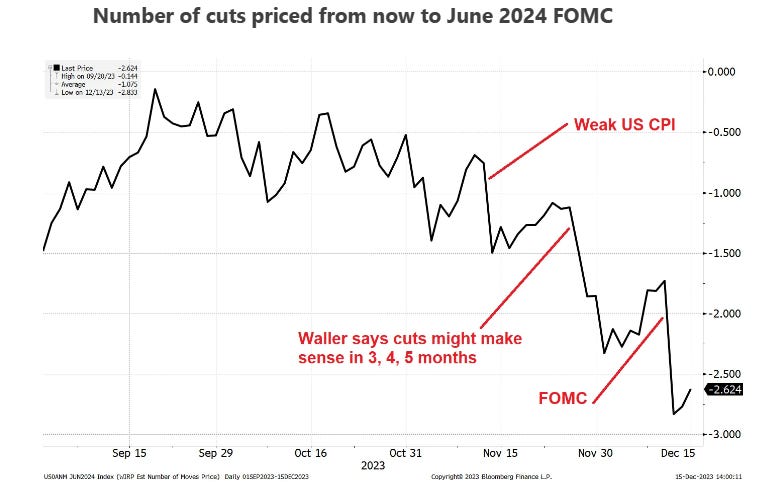

市场早在11月下旬(沃勒支持以实际利率来判断政策利率的紧缩程度)就定价了2024年中4-5次降息。但是,在过去两年中发生无数次因为强劲数据使得美联储保持鹰派,市场不得不回撤降息定价的情况,而12月8日周五的就业数据偏强、上周二超核心通胀数据仍然高于美联储的目标。。。被打脸太多次的市场,为了应对美联储议息会议偏鹰,也不得不开倒车。。。(下图为市场多次降三步回撤两步)

这,确实不能怪市场,因为这是一场重大的赌局。今年最后的博弈,美联储圣诞让利,市场总算算险胜。

美联储,其实并不比市场高明很多。可是,美联储却必须表现出它是高明的,且要不停地各个维度地显示自己的高明,实则制造噪音,前瞻指引的害大于弊。

回想一下鲍威尔在12月1日的讲话中说的是: “现在下结论,即货币政策已经足够收紧,或者猜测何时可能放松,都是为时过早的。” 但是,周三的会议上,他的口气就不是那么坚决和自信了(笔者有一种感觉:他的如此转向可能并非心甘情愿,更说不定他是委员会里最鹰的那一个。与此同时,本周经济远不如美国的英国和欧洲,其两大央行的议息会议结果明显比美联储要鹰。)

就在周五,美联储第三把手威廉姆斯(Williams)在CNBC上发表了与36小时前老板发表的相反的观点,而且很可能是老板的直接授意!

威廉姆斯说:

"我们实际上并没有讨论降息。我们非常关注面前的问题,就如同鲍威尔主席所说的那样,问题是:我们是否已经将货币政策调整到足够收紧的水平,以确保通胀回落到2%。这是我们面临的问题,也是我们在过去五个月一直在思考的问题,也将是我们在相当长时间内一直思考的问题。这是委员会讨论的主题...目前在美联储的讨论实际上是关于 '我们的货币政策是否处于正确的位置',而不是在猜测未来一年会发生什么。"

笔者好奇,36小时前,鲍威尔自己明明有机会说上面这番话,但他为什么没有,反而在36小时之后派了一名副手来混淆是非。。。如果他们“不是在猜测未来一年会发生什么“,那么点阵图是何用?!这种摇摆不定、叙事的失落,以及未来政府发债给利率带来的不确定性,使得利率波动率(MOVE index),即使在美联储明确转向的今天,仍然保持在高位,说明利率期权市场对美联储的鸽派仍然存疑。

美联储,已经车到桥头,他们能做的只是制造噪音。降息的门槛很低,关键的关键在于经济数据。

短期内,这对于投资者意味着什么?

1) 圣诞行情很可能持续至一月中下旬,近期若回撤是加仓风险资产的机会;

2) 失业率和通胀现在是美联储跷跷板的两头,一旦,失业率那头重了,美联储会马上降息;

3) 市场现在只是在等待更多的通胀数据来确认完美的逆通胀(至明年3月,应该是大概率事件)。如果小概率事件发生,市场的回调向来毫不留情;

笔者建议保持一定的做多仓位。必须提醒的是,这波圣诞行情如果持续过长、涨势过快,势必造成股票过高估值,那明年就很可能是难度较大的选股市场。

************************************************************************************

本文是2023年最后一篇宏观文章,笔者将会用接下来不多的日子,思考展望明年,与读者分享,敬请订阅年度计划。

笔者在此,祝愿各位读者,圣诞快乐,新年快乐!2024年心想事成,身体健康!我们明年见!