扬缨 - 解读美国就业市场:表面上的强劲火热和表面下的两极分化

扬缨 - 解读美国就业市场:表面上的强劲火热和表面下的两极分化

正文开始之前,笔者预告:

1)本周的另一篇将为读者预备本年度美联储最后一次会议的看点。

2)下周的每周六文章将是本年度最后一篇,笔者将花一些时间来思考和写作2024年的展望(欢迎大家订阅)。

*************************************************************************************

在12月美联储会议前,市场极为关注两份经济报告数据,关键在于这两组数据将缩小9月经济预测总结(SEP)的2024年末政策利率5.1%和市场预期之间大约100个基点差距。第一份是本周五的11月非农就业数据,第二份是11月CPI报告,将在议息会议第一天12日发布。

众所周知,美联储9月会议的SEP,搞了个“软着陆”同时又把未来政策利率预期升高了,着实令人不解挠头。最近的核心PCED 意外下降,加上10月CPI报告以及其他一些数据,应该已经使美联储将最后的25个基点加息从原定计划中抹去了。因此,缩小美联储对2024年的预测与当前市场定价之间的差距,美联储下周会议SEP如果有所调整,那失业率预测是最可能的选择。

9月时,美联储对2023年末和2024年末的失业率预测为3.9%和4.1%,长期失业率为4%。这些预测将如何修改?一部分会根据本周的非农就业数据:

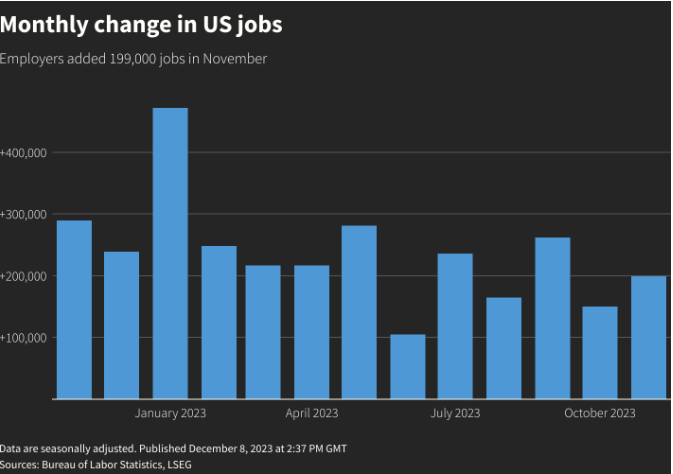

· 11月非农就业人数增加了199,000,共识是187,000人:

医疗保健部门贡献了大部分的就业增长,新增了77,000个岗位;政府就业岗位增加了49,000个;制造业就业增加了28,000个岗位,汽车及零部件工作岗位增加了30,000个,这主要是由于美国汽车工人联合会(UAW)的成员在与底特律的“三巨头”汽车制造商的罢工后复工引起的就业人数上升;休闲和餐饮业就业岗位增加了40,000个;电影和录音行业的就业岗位增加了17,000个,也是因为劳资纠纷得到解决造成的人数增加;但零售业就业岗位减少了38,000个;运输和仓储行业减少了5,000个岗位。临时工就业,是未来招聘情况的领先指标,继续呈下降趋势,减少了13,600个。

如果把2019年的平均值163,000个作为历史劳动力市场紧缩的基准,那么这一项数据目前仍高于均值,因此,目前说是 “软着陆” ,完全没毛病。

· 在2023年的10份就业报告中,对前月的就业数据做负面修订,分别为-110,000、-49,000、-110,000、+119,000(全部为政府工作)和-101,000,本次为-35,000。自疫情以来,调查回应率的下降(对首次发布数据的信心下降),使得修订趋势变化极为有意义。

从本周公布的其他就业数据来看:

11月份地区联邦制造业和服务业调查显示,制造业较为疲软,而服务业就业稳定,制造业和服务业提供行业的工时均有所下降。ISM制造业就业指数从46.8下降到45.8,已经进入萎缩区,而ISM服务业就业指数略微增长,从50.2升至50.7。

11月份挑战者(Challenger job cuts)公司裁员数据显示裁员45.5k,同比下降41%,是自22年2月以来的最大同比下降。与22年11月高科技裁员激增时期的52.8k对比,23年11月份高科技裁员为5k,减少了90%。而不包括高科技的裁员在11月同比增长了68%,零售业裁员最为显著,为6.5k。全行业裁员季度趋势显示了进一步的稳步回调:第一季度同比增长390%,第二季度同比增长163%,第三季度同比增长106%,截至10月至11月同比减少16%。(下图中比较橘色线2022年和深蓝色线2023年高科技行业与非高科技行业裁员情况)

今年早些时间的工作周的减少可以理解为削减成本的一种方式,雇主不愿意因为短期人手短缺而裁员;从上面这些数据来看,至少目前裁员尚未开始,尽管招聘大幅放缓。如果未来是“软着陆”的话,招聘放缓必须不会演变成裁员,这就要取决于美联储货币政策降息时间精确性与“更高更长”的滞后性的互动关系了。

美联储,对于“职位空缺(JOLTS)”这样一个回应率非常低的指标,如此之关注,也是令人疑惑的。最近“职位空缺”意外下降至870万(共识预期为930万),造成“职位空缺”与失业人数的比率从1.47下降至1.34,为自21年8月以来的最低水平(美联储想要看到1: 1比率)。

贝弗里奇曲线(beveridge curve)经过一年的近乎垂直上升以后,现在正在向右下方弯曲。如果理论有效的话,就业市场需求在减弱,失业率就应该升高。值得注意的是,中小企业(250名以下雇员)的职位空缺正在带头下降。这些企业通过银行系统以浮动利率债务融资。借款利率的急剧上升和银行信贷渠道的收紧已经使得这些企业对劳动力需求减弱。另外,劳动数据局(BLS)用来预测的“生死”模型(企业创建与倒闭)的企业倒闭数据缺失,高估了小企业的就业,这个部分的错误需要一段时间更正。

今天这份表面上超出预期的就业报告肯定会引发“软着陆”讨论,但是深挖一下,周期性经济,比如零售和非耐用品制造业、建筑业明显疲软。就业扩散指数仍在54.6%的历史低位,说明就业增长的行业狭窄。

自十月中旬以来2年期美国国债收益率下降了54个基点,降至4.58%,已经定价了过多的经济数据疲软,因此,即使美联储将失业率预测提高,大概率不足以缩小12月经济预测总结点阵图和市场预期之间的差距,也就是说,市场的风险更多是在美联储继续偏鹰。