扬缨 - 特朗普的“棋局”:一颗“糖衣炮弹”与美联储主席之争

2026年开年才半个多月,好像已经过了两三个月了。笔者感到似乎回到了2025年初,特朗普刚登基那会儿的“flooding the zone” ,也就是他的各种政策/发推,每天从早到晚,令媒体/市场应接不暇……最后大家无法判断真假、对错、合法犯法……2026年是中期选举年,历史统计数据与执政党不利,特朗普索性就来个“All-in”搏一搏,搏了还有赢的可能性,不搏估计以后的两年就不停地被调查和被弹劾,下台后说不定就步韩国总统的后尘……

因此,他老人家一上来,先捏个“软柿子”委内瑞拉,顺便还把人家一枚诺贝尔勋章戴在了自己的脖子上,然后马不停蹄地提醒着哥伦比亚、古巴、墨西哥、伊朗、格林兰(最近好像没提加拿大)。美国国内也没歇着,一会儿要买房屋抵押贷款债券,一会儿要将信用卡利息限制在10%,一会儿拱火司法部对鲍威尔进行犯罪调查,周五又貌似在推出医疗计划……

其实,在笔者看来,本周特朗普的最重磅的炮却是一颗“糖衣炮弹”!出了什么事?

事情要从周五一大早哈塞特在福克斯商业频道的《玛丽亚晨间秀》(与玛丽亚·巴蒂罗莫合作)上的亮相说起。

在节目中,哈塞特为政府辩护,真不愧是特朗普议程的忠实盾牌,他的用词之专业可信,他的态度之冷静理性,他的面相之诚恳亲民,堪称“优秀信使”的完美典范。没有人能预想得到,等着哈塞特的居然是“糖衣炮弹”:

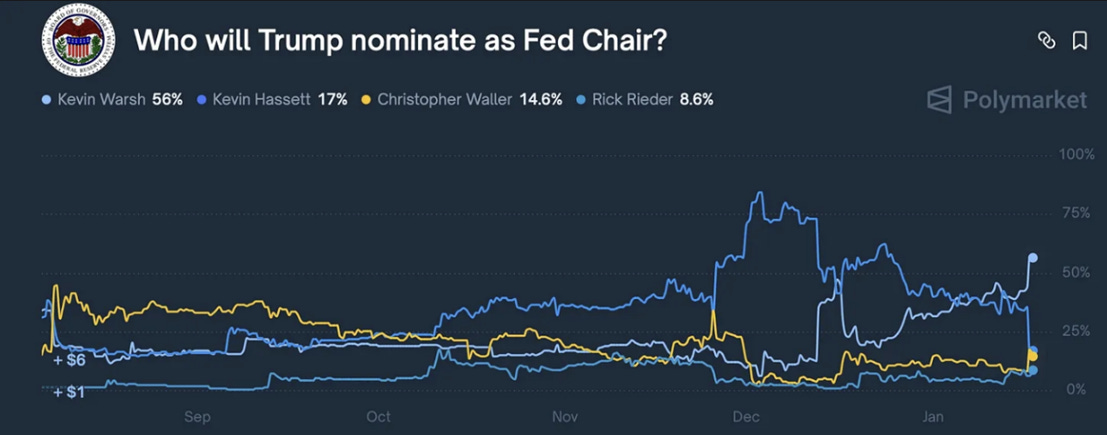

在接下来的白宫关于农村医疗的会议开场,特朗普一上来就不遗余力地赞美哈塞特的电视采访,他总共说了十几秒,似乎是随意的插曲,实际上却终结了哈塞特成为美联储主席的竞争(笔者不仅插一句,各位领导们,这招学着点): “……其实如果你想知道真相,我想让你留在原地......苏琦,我们不想失去他……” 此言一出,预测市场(Polymarket)上,马上显示哈塞特被“淘汰”,而沃什成为主席的概率飙升至60%!(见下图)

这绝对不是口误,而是一场棋局上精心策划后的重新布局、棋子调换。对于哈塞特来说,笔者用一句中国古话来总结: “伴君如伴虎”!

特朗普到底要干嘛?笔者为读者来剖析一下:

特朗普意识到哈塞特为政府经济政策辩护的能力,更适合担任政府代言人、传声筒,而未必适合担任美联储主席,该职位传统上要求保持沉默和非政治化。通过让哈塞特留在白宫团队,特朗普保住了他最有效的媒体传播者和忠实的支持者继续在媒体出现,并守住对美联储的外部压力点。哈塞特可以说出美联储主席无法说出的话:公开要求激进降息,批评“紧缩”政策,而不会受到制度礼仪的约束。

任命其他同样忠诚的人(比如凯文·沃什)成为美联储主席,保持美联储表面上的独立。还有,沃什长期在华尔街工作,面对金融机构,在信誉上更具公信力,而其私下答应特朗普降息。在经济改革或转型中,通常只有可信度高的强硬派(鹰派)能实施激进的鸽派政策,原因正是他们的可信度,不会被认为美联储沦为政府的傀儡。特朗普实际上最大化了财政和货币的掌控,可谓是“双管齐下”。

从市场的角度来看这两位凯文:

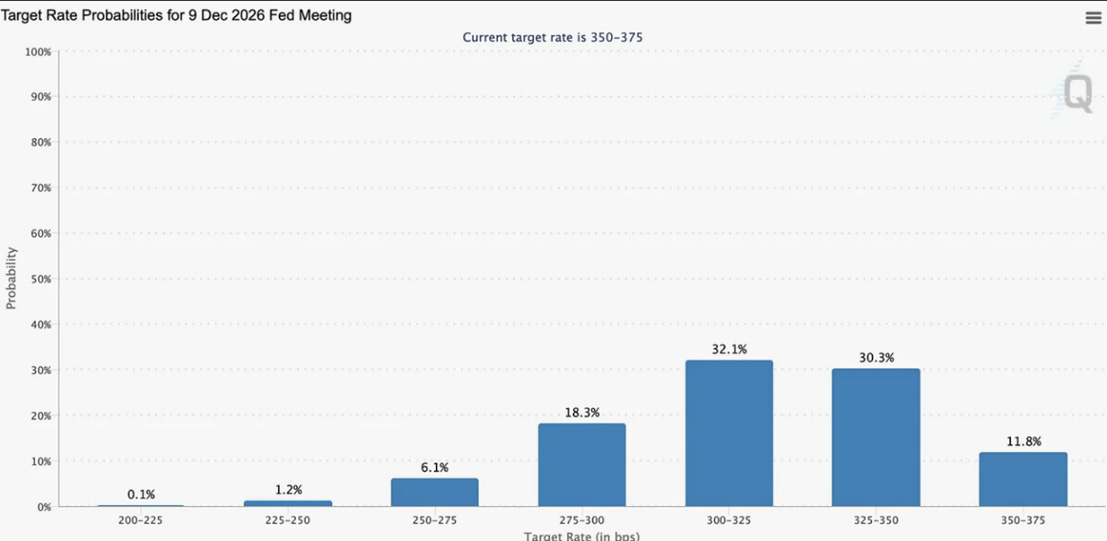

哈塞特是超级鸽派,对特朗普自然是说一不二。市场对其政策预期是激进地降息以支持特朗普的经济目标,因此国债利率的短端预期降息幅度是略大一些,长端也是略低一些;作为前美联储理事(2006–2011)的沃什,历来是鹰派(主张提高利率以对抗通胀),在2008年金融危机前就警告过风险。他最近很可能以“AI提高生产力,从而压制通胀”而倒戈成为鸽派。但是相比哈塞特,市场还是认为他更鹰派,因此周五长端利率上涨突破4.2%近期的区间上沿(不过,降息概率变化不大,2026年两次降息(见下图));而现任美联储理事的沃勒,他也是鸽派,在联储圈子里有很扎实的群众基础,其实是个比较“安全”的选择,但缺乏特朗普与哈塞特或沃什之间深厚的个人/核心圈子关系,所以他的上任概率始终就没起来。

这几天,自鲍威尔爆出被司法部进行刑事调查,舆论基本上是向老鲍“一边倒”。不仅是美国各界的支持,还得到全球央行发来的声援。总之,这些声音的核心诉求就是央行独立性。

虽然在目前西方经济中,央行独立性似乎是一个默认的标配。但其本身是一个较新的“社会建构”,而非经济学的基本法则。回顾历史,1950年代之前,美联储并非独立。在第一次和第二次世界大战期间,其主要任务是以低利率为政府的战争债务融资;1951年美国通过“财政部-美联储协议”正式确立了美联储独立性,目的是阻止债务货币化。英国央行等主要中央银行直到1990年代末才有独立性之说。我们也知道世界上很多的央行完全是不独立于政府的。

在现在全球各国财政大放水的大坏境中,政府债务和支出如此之高,央行被迫保持低利率以帮助政府化债是趋势,央行独立性这个概念将变得越来越不现实。

应该不需要笔者赘述,读者就了解惊人的9万亿美元2026年债务墙,再融资需求急迫。如果这些债务在当前高利率下展期,预算赤字将爆炸,形成偿付能力的死亡螺旋。政府急需利率降低。美国的债台高筑堪比当年二战时期,这么看,特朗普把国防部改成战争部正好迎合了这个新常态,确认了我们正在回归1950年代之前的“财政主导”时代。

如果这个是大趋势,并不只是一个媒体炒作的叙事,那么,无论美联储主席人选鹿死谁手,下一任主席将受到白宫不可抵挡的影响。大家可能不仅要问,美国目前预测AI生产率将推动两位数甚至三位数的GDP增长(至少马斯克之流是持这样的看法),美联储想降息也难吧?笔者认为,美联储如果真想降息,完全可以利用“AI生产力激增”的叙事作为政治掩护。当然,生产率如果无法足够快地足够强劲地抵消货币供应,结果仍然可能出现恶性通胀。

根据上面这些思考,笔者对于2026年的展望(欢迎付费订阅)做以下的一些更新:

美国国债利率上涨(短期),如果沃什获得确认,债市可能会保留“风险溢价”,预计市场初期利率波动率上升,市场会考验沃什的决心,无论是短端或者是长端。笔者因此认为在2026年债券不是一个可以稳定持有的标的,建议降低配置。

在财政主导背景下,最终,通胀是一种财政现象(由支出驱动),而非货币现象,那么美联储靠着加息对于通胀影响可以说是隔靴挠痒,事倍功半。投资者应关注持续的通胀以及美联储最终被迫限制利率的趋势,中长期会对硬资产(房地产、黄金、大宗商品)有利,对长期债券则相对利空。

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络

Powell first shook head to Trump and now Powell shakes fist. Trump experienced another great defeat after China's trade war. Trump seemed incapable of suppressing the local inflation to get votes for mid-term election and he may turn outwards to military control.

When 10 year yield rose above 4.2%,does it mean US CPI will hover around 2.7% and make rate cut before June improbable?