扬缨 - 鹰派降息?不,鲍威尔已卸下“红灯”

从市场和美联储博弈的角度,本年度最后一个美联储议息会议,双方表面上算是握手言和了,预期达成一致了。

市场预期美联储“鹰派”降息,美联储的公告基本符合这个预期(除了SEP的点阵图上,2026年预测政策利率略微更鹰一些:市场预期至少两次降息,而点阵图只给出了一次);而随后的鲍威尔记者问答环节中,鲍威尔的“风险管理”式降息的语境暗示:目前的这个降息只是为了防范风险,所以不要期待更多哦,请大家理解我们为啥2026年只预测了一次降息……(笔者评:他老人家为了让自己看起来更鹰,确实也是尽力了)

但是,市场感受了他无法掩饰的鸽派“热情”:“不经意”地给市场科普市场早已经知道的就业数据技术细节:官方就业增长有误,是被过于正面放大了每月6万。这个“不经意”是个非常重要的默认,那就是在近期官方数据缺失的情况下,美联储对于就业数据整体已经做出了偏弱的判读,因此,除非从现在到一月会议之间就业数据大幅好于预期,鲍威尔的倾向将是以保就业保增长为主。这一点他也强调了:如何应对美国老百姓的消费负担能力的问题?那就是提高经济增长,大家实际薪酬提高了,负担能力就提升了。

关于通胀,他信心满满地认为关税驱动的通胀是暂时的,如果去除关税的影响,通胀其实已经离2%的目标不算远了。不仅如此,他还特别提到了AI对于生产效率提升,从而对于通胀上涨的制衡作用(笔者好奇:请问这个有官方数据支撑吗?)。

对于2026年点阵图的降息一次,鲍威尔强调说,目前大部分就业数据仍然缺失,因此,现在的预测随时会随着数据出台发生变化。

当记者问道说,美联储对2026年增长预期上调,那么2026年有加息的可能吗?鲍威尔毫不犹豫地回答:委员会的预测或者是保持现在的利率水平,或者是降息,没有加息……

把所有上面这些点连在一起,大家可以看到鲍威尔在他即将离任前的半年(顶多半年了)中,态度已经是呈现不对称的鸽派。或者说,他在这个时间点上,他还不能给市场大亮绿灯,但是他已经把红灯给卸下来,这是过去这么多个议息会议中从来没有过的。

美联储还启动了400亿美元的国债购买,鲍威尔冠以“储备金管理”之名,以区分于以前进行的量化宽松。目的是为了在年底前后改善货币市场流动性,这个操作会至少持续至明年4月15日的税务季。虽然市场对于这个操作也有一定的预期,但是大部分人没想到会从12月议息会议后就开始……

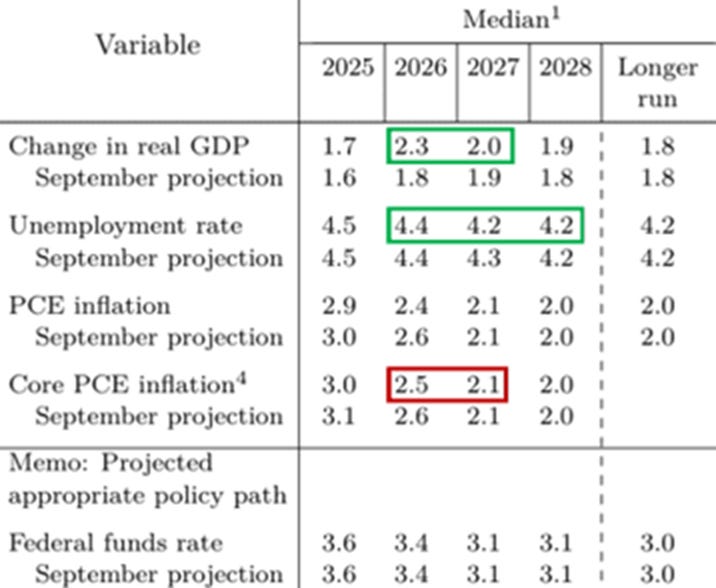

我们再来看看这次会议的SEP,也许SEP为未来提供更多线索。

最显著的变化是将2026年GDP增长率上调至2.3%(高于彭博社目前的2.0%市场共识),对于26年经济的乐观告诉市场,除非就业市场有更糟糕的数据(而27年似乎又下调得有点快)。与这个经济增长预期自洽的是美联储预测26年就业市场稳定,失业率将比目前略高一点(4.4%)。

而美联储对2025年和2026年的通胀预测都进行了适度下调,尽管2027年的预测仍略高于2%的目标。说明委员会在关税对通胀暂时的影响达到共识。

笔者需要指出的是,SEP对当前的失业预测较为温和,因此如果未来几个月就业数据糟于预测,那么1月及以后继续降息的门槛就相当低了。如果失业率远高于4.5%,我们很可能只会看到三次或更多次的降息。

简单的一句话:要让美联储2026年降息一次以上,还需要更多坏消息......不过,坏消息也不需要那么多。

点阵图是另外一个我们需要关注的。

新“点阵图”中,2026年最高与最低政策利率预测之间的差距接近2%,和9月点阵图类似,美联储议息委员会成员之间没有统一趋势。至少有七位( “2026年的红框”,其中并非全部将在2026年有投票权)目前认为明年没有必要进一步降息。只有四名议员支持超过两次降息( “2026年的绿框”)。而米兰的点应该说红色圈圈。

这次记录在案有三位持有异议。其他的是“沉默的大多数”。但是从这个存在的分歧来看,假设哈塞特当选,如果是同一拨人的话,他也很难说服那些沉默的大多数。

当然,让美联储大幅降息,白宫用增加美联储人员流动的策略,扶植特朗普的亲信。即使正常程序并没有造成这样的机会,不要以为特朗普不会创造。顺便说一句,特朗普继续试图解雇丽莎·库克,她的案件将于明年初在最高法院审理。

最后,大家可能在想,美联储继续宽松造成前端利率下行毫无悬念,但是2024年和2025年中,长期利率随着降息开始,不降反升。今年十年期美国国债利率的最低点出现在近两个月前。这次是否也会有相同的反应?

近期,长期利率拒绝进一步下降的最简单解释是,2026年全球经济前景依然稳健,甚至可能正在改善(比如加拿大、新西兰,等等)。在美国以外,欧洲和日本的央行明年更可能加息而非降息。

另外,美联储内部的不统一以及对其独立性的质疑,也可能是投资者不愿意为长期美国国债来买单的一个原因。下图将10年期利率分解为无风险利率和期限溢价,我们可以看出自十月中旬低点以来,美国10年期国债利率上涨的同时,期限溢价也上升(黑线和湖绿线同时走高)。

当然,利率曲线陡峭,如果不是“熊陡”,还是应该利好风险资产的。

文章写到结尾,也该是笔者2025年年终时向每一位读者致谢的时刻了。感谢每一位读者的关注和陪伴,也祝福读者们圣诞快乐,新年健康平安幸福,2026祝福满满!

与往年一样,接下来就是2026年展望的时间,敬请期待,并订阅点赞转发!

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络

杨师姐,您现在对美长债的观点,依然是偏多吗?

A volatile market throughout 2026.