扬缨 - 政策“牛鞭”与九月魔咒

一转眼进入9月,先祝美国的读者们劳工节快乐!抓住夏天的最后两天,休闲放松。

八月本应该是风险资产进入调整阶段。过去的10个交易日,每个重量级大雷的导火索几乎都被平安引爆,相信大家也都捏着一把汗。

杰克逊霍尔会议本应带来风险,而紧随其后英伟达的财报也无时无刻不在牵动市场的神经。结果是,鲍威尔为九月的降息做了令人意外的铺垫,英伟达的良好业绩再次足以维持人工智能基建叙事。虽然英伟达以及其他AI股票发生了回调,但是并没有迹象表明AI浪潮就此退潮。

从7月开始,笔者就一直在提示风险,而马上到来的9月,从统计上来看则是全年表现最差的月份。回看美股大盘历史,9月份之中,比较少见的是创新高,而比较多见的是调整回撤。

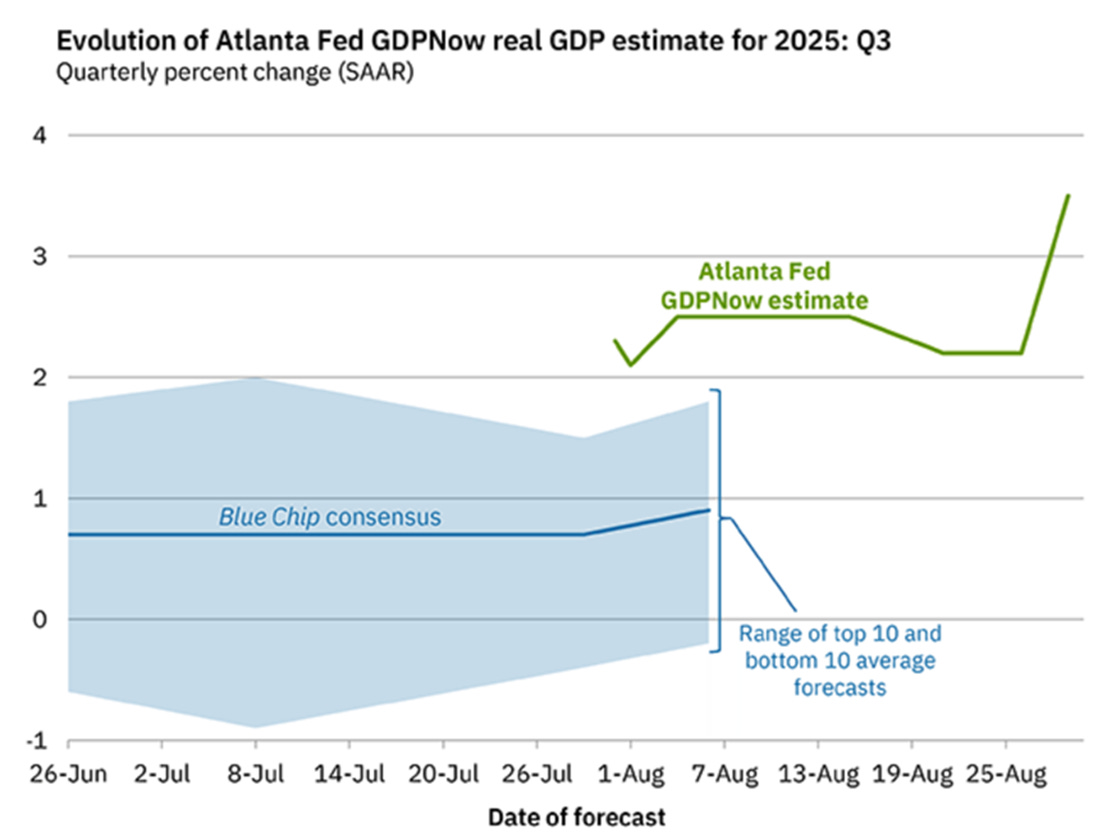

不过,今年的市场在以自己的节奏进行着。例如,由于四月的恐慌,降低了第二季度企业财报的利润门槛,因此刚过的财报季整体依然是超预期的。从宏观经济来看,最近的GDP增长修正显示为上调,花旗银行的经济意外指数也从横盘开始反弹(加下图)。

从亚特兰大联储的GDPNow也同样出现了拐头向上的势头(见下图)。

这几个交易日,债券市场对鲍威尔在杰克逊霍尔的转向表现变得正常了:所谓正常,是指鲍威尔指向一,市场跑出去三或四。从最近的SOFR期货来看,到2026年底前将有六次全面降息(下图是2026年12月的SOFR合约,97的数值相当于3%的利率)。

近期从美联储角度来看,通胀会不会死灰复燃这个问题,应该不会纠结了。鲍威尔都说了是过渡性的,那意思就是短期(几个月)的反弹无法证伪“过渡性”说辞,就是忽略通胀。

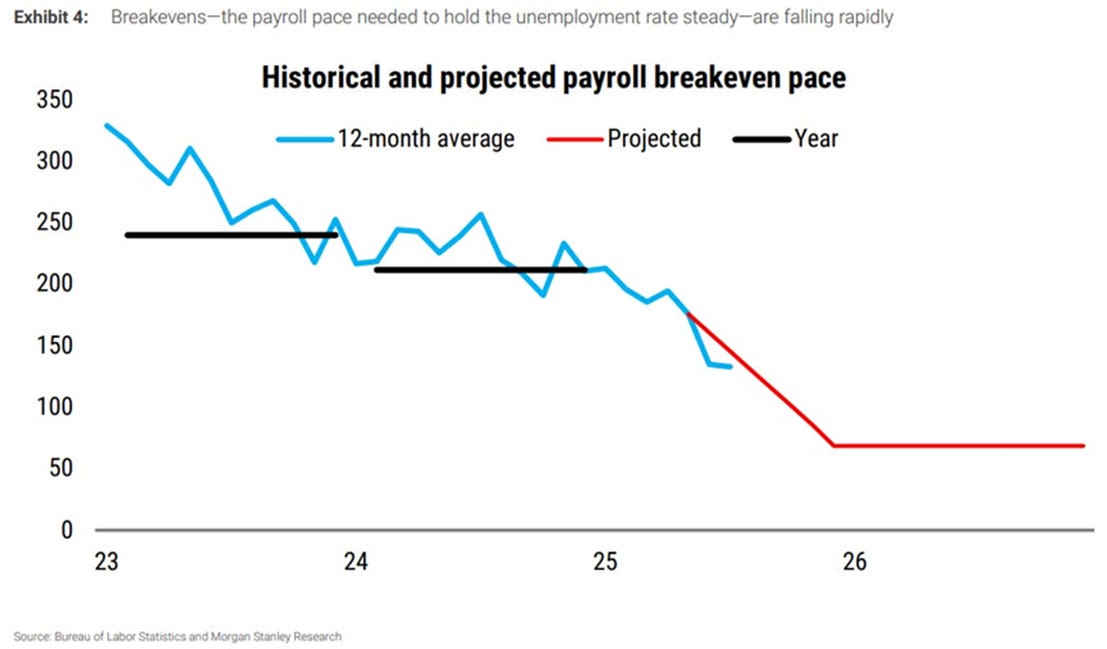

最大的不确定性是就业数据。下图是维持失业率不变所需的就业人数,2025年开启的下降主要是特朗普上台后的移民政策的结果(分母和分子同时放慢增长速度)。

因此,很难说下周公布就业数据失业率会不会飙升,但是就业人数的大幅修改可能就是风险。

在经济增长数据又在悄悄地企稳并开始反弹之时,美联储为了保就业迫于政治压力而降息,通胀的长期未来应该是无法停留在2%的,反弹就只是时间问题。不过, “今朝有酒今朝醉”,在2025年剩下的时间,这种宏观组合无疑是条“牛鞭”,应该是利好风险资产。

这个组合中关键的一环就是美元的继续疲软。

大家当然知道,利率和汇率之间的关系:一个国家的央行降息很自然地给这个国家的货币汇率带来下行的压力。美元下行,增加美元流动性,对全球风险资产都利好,尤其利好非美股票与黄金。这也是为什么最近黄金的多头又开始蠢蠢欲动。

鲍威尔的转向降息事出无奈,而作为宏观资产大佬的贝森特居然是喊降息喊得最响的一个(除了特朗普以外),总让人感觉他在搞“指鹿为马”。

贝森特坚持认为,利率需要尽快降低整整 150 个基点。许多人认为贝森特作为财长想要降低利率,从而降低财政中利息支出,以控制赤字增长。也对也不对。当然,他肯定希望利率下降,肯定最终目标也是控制赤字增长,但谙识宏观资产市场的他,毫无疑问深知货币政策不是影响长端利率的主要因素。

笔者认为,他喊降息是为了让美元贬值。他甚至还冒着干涉其他国家的货币政策的嫌疑,对日本央行喊话让他们加息,说是日本通胀过高。虽然日本这两三年通胀大幅反弹,但是其6月核心通胀率大幅下降至3.3%,与美国核心CPI3.1%相差不远。难道不是“醉翁之意不在酒”?

除了贝森特以外,经济顾问委员会主席斯蒂芬·米兰(Stephen Miran)被临时任命为美联储理事席位。这一任命对于美元意义重大,因为米兰公开主张美元贬值。

贝森特和米兰想要美元贬值的原因之一是更有力地推动美国的出口,也就达到重振美国制造业的目的(这个目的能不能实现就另说了)。但大家又会问,美元走低不会引起通货膨胀吗?是的。这也是他们计划的一部分。

美元贬值和利率降低会导致通货膨胀,这是大家一致公认的。但是借着通胀可以稀释债务,降低债务和GDP的比率,就是真的“醉翁之意”所在了。

话说回来,整体利好风险资产,是不是笔者认为9月不会回调了呢?

不是,风险资产,尤其是美股暂做调整(无论是时间上还是空间上)的概率还是不小的,也好为上涨留出空间。调整并不等于大盘大幅下跌,也可以震荡的形式,或者板块轮动的形式。

总之,进入9月,市场的神经是紧绷着的。道路是曲折的,前途是光明的,接下来应该是静待逢低做多的机会。

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络。

According to “Inflation Nowcasting.” (Federal Reserve Bank of Cleveland), Aug CPI(mom) is 0.3 and CPI(yoy)is 2.8 which are all higher than July. And according to Federal Reserve Bank of Atlanta.Latest GDP estimate: 3.5 percent — August 29, 2025. Except August non-farm payroll is negative growth, there is no reason to cut rate on September when S&P is in all time high.

Lowering 150 points interest rate shortly creates dollar weakness and adds fuel to higher inflation. The US secretary of the treasury claim of taking care of main street rather than Wall Street is a scam.

Japan resists to raise interest because the government concerns the lower GDP growth and inflation of Japan and resists the pressure from US. The popularity of the Japan prime minister increases while the popularity of Trump decreases. Inflation is the problem, got it?

看好9月份,如果市场情绪仍然谨慎,上涨是大概率。如果九月份降息尘埃落定,十月份很可能进入调整。