扬缨 - 经济的“分裂”:AI改写就业,市场如何定价?

作为马年第一篇文章,敬祝各位读者马到成功,马年大吉,马上发财!

一转眼进入了2月下旬,2026年至今的宏观经济数据显示,美国经济正经历历史性的分歧和撕裂:AI正在结构性地改变就业市场,但宏观经济GDP产出依然强劲。这种“分裂”导致了板块轮动和市场回调。

我们一起来思考经济数据的“分裂”细节:

首先,造成就业市场疲软的原因是结构性的,并非单纯的周期性。笔者在2026年展望中写道: “……但是2026年,在AI应用全面铺开的情况下,科技板块以外的市场很可能会迎头赶上。虽然仍然可能是“双速”故事,但是两者增速差距会缩小……很多机械重复的白领工作一定会被AI取代……”现在大家听到的更多是后者--就业问题,而“增速差距的缩小”,则似乎淹没在市场无穷无尽地大浪淘沙“洗刷刷”之中。

众所周知,AI颠覆了白领就业市场:80%受到AI影响的行业,与之前就业增长趋势相比,已经出现明显回落。最近的就业岗位年度下修,减少了403,000个就业岗位,医疗保健成为唯一就业增长的板块。另外,就业年度下修中,房地产就业岗位下降3%。忠实的读者们应该知道笔者一直以来把房地产就业作为经济衰退的先行指标。从利率的表现来看,市场也许正在担心就业引起的经济放缓。

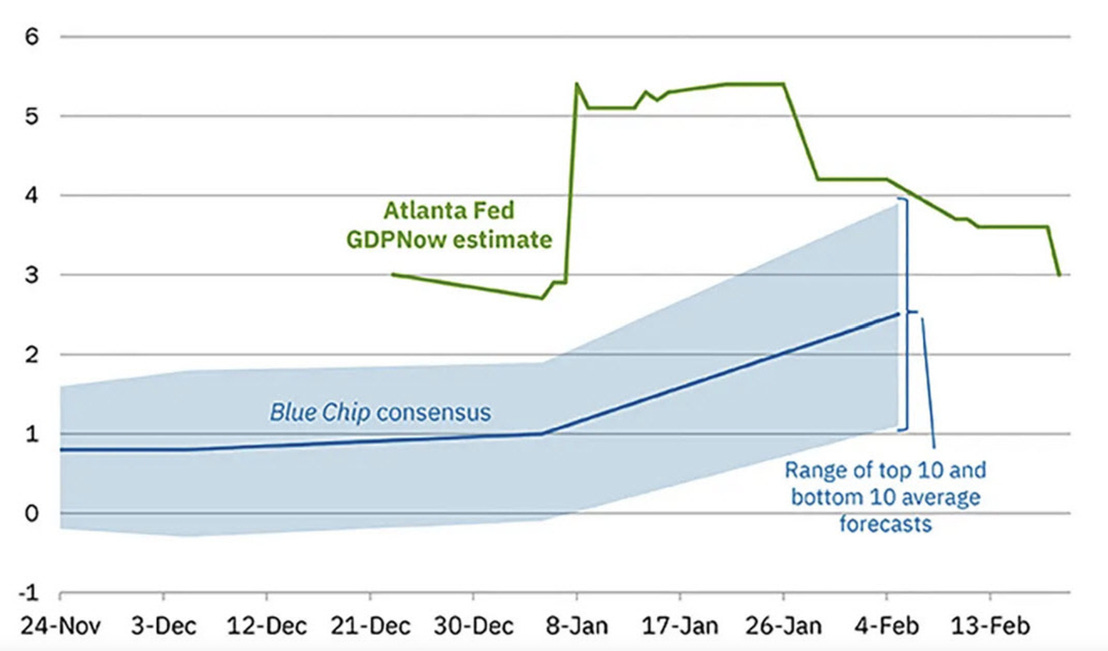

不过,目前的实际GDP依然非常强劲,第四季度增长率达到3.7%(本周下调至3%)。高GDP产出与就业市场停滞之间的微妙关系正好标志着生产率的提升:AI生产力“J曲线”的“收获阶段”。此外,消费者消费速度快于收入增长速度(我们看到周五公布的个人支出数据0.4%高于个人收入数据0.3%),使得消费整体并没有减弱,企业盈利预期也没有下调。

还有,市场过去一直在纠结通胀“胶着”,最近通胀数据使得市场不得不“投降”。核心通胀率为2.5%。AI工具快速进入应用将进一步推动服务业通胀下降。关税,作为特朗普上台的第一招,已经影响过了。

针对高院所做出的特朗普关税不合“法”判决,特朗普团队自然会找到合“法”的途径。但是,搞来搞去,关税在宏观上对美国没有太大意义。不过,从现在到7月24日的150天内,不少国家和特朗普团队谈好的“deal”一下子失去了法律依据,这一下混乱不小。当然,原先已经算进去的政府收入,如果下降,势必造成长端国债发行量上升,利率也就上升。

我们来看看资本市场是如何解读这个宏观环境的:

债券利率,进入2026年后,一直低估AI结构性就业影响。在2月上旬的就业和通胀数据公布后,连续下跌。我们要问的是,美联储今年究竟会降几次息?笔者认为,就业市场的数据对美联储的政策利率决策影响更大。AI减少就业需求多多少少会抑制总消费,美联储如果三月不降息,以后可能被迫更激进地降息,中性利率降至3%以下的可能性不小。

最近利率曲线处于“牛缓”状态(长期利率下降速度快于短期利率,利率曲线变得平缓),说明债券市场的聪明钱正在定价未来经济增长放缓。10年期利率4%支撑很强,AI驱动的增长原比我们现在所理解的复杂得多。对冲市场经济增长忧虑的股市回调,则建议布局利率曲线中短期部分。但是,长期利率波动会增加,所以还是建议少动多看。

美股,机构出货迹象明显,从成交量来看,供应持续超过需求。尽管企业盈利依然强劲,标普动力不足,处于技术上的盘整。板块轮动继续,软件板块转向工业板块,能源和消费品板块领跑,科技和金融板块则落后。回看历史数据,这种大盘高位,而防御板块走强的组合只出现过两次:一次是在1990年经济衰退前,另一次是在2000年科技泡沫破裂之前。如果市场向上突破,科技和金融需要重新占据市场领导地位。目前市场还是震荡格局,不宜乐观。

不得不提的是信贷市场。随着AI工具的普及,尤其是开源模型,现有的科技和软件公司受到了很大的打击(所谓“DeepSeek 2.0” )。这对信贷市场构成的风险不小,因为目前的信贷市场除了各大科技巨头AI基建上的融资,还有不少科技公司在私人信贷市场上集中借贷。例如,Ares Capital有25%的投资组合涉及软件板块。随着AI竞争,这些企业的现有现金流受到压缩,将引发市场对他们偿还能力的严重担忧,最终使金融状况趋于紧缩。

大家应该没有忘记戴蒙先生“蟑螂”的典故吧,现在看起来,这个“老姜”的眼光还是挺“辣”的。当初怼戴蒙的Blue Owl零售基金,看来是找不到接盘的冤大头,只能先委屈现任“韭菜”了(见下图)。

全球流动性周期已见顶并同时也进入震荡,美国实体经济(包括AI的数据中心基建)对于流动性也有负面影响,风险市场明显进入周期下半场的防御性投资。

笔者以一张大家最近喜闻乐见的图片来结尾:

这张萨姆·奥特曼(Sam Altman,OpenAI的CEO)和达里奥·阿莫代(Dario Amodei,Anthropic的CEO)在印度AI峰会上拒绝牵手的照片,令人忍俊不禁。这两家白热化的竞争,居然还打到了今年的超级碗!

但是读者们有没有想过,这背后的一种普遍流行的心态:AI就是一种“零和游戏”,“我们vs他们”, “我赢”意味着“你输”。也就是说,赢家通吃,无论是目前SaaS软件的血洗、可能出现的大规模白领失业、甚至“鹰和熊猫”较量的叙事,没有一个不是这个心态。行业内竞争激烈,古今中外没有例外,而这种心态却令这样两个AI帝国的首领失去了在聚光灯之下握手的成熟度,观众不禁替他们发出尴尬的笑声。

这种心态的本质仍然是民粹主义在作祟。民粹主义扼杀了“全球化”是事实,而民粹主义会不会反噬AI的光速发展?也许在不久的未来,不仅仅为了公众形象,而是为了生存,两位学会握手是否是更明智之举?

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络

Tariffs impact decreases. US manufacturing PMI was in uptrend. Services PMI remained steady. jobless Claim was in low level. Unemployment rate remained low. PCE and core PCE were elevated. US economy seems to be in a solid state. Rate cut in the first half of 2026 seems unlikely.