扬缨 - 听证会太极,政策框架刀锋:解码沃什的“制度更迭”

自从特朗普上台,鲍威尔就一直被骂为”Too Late”。即使在2025年下半年终于连续3次降息,也远不能让白宫满意。各种刑事调查、解雇威胁、提名战、装修费用追查,所有的政治压力像潮水般涌向华府Eccles大楼。这是特总的一贯套路,不奇怪。当然,这也就给对手阻止凯文沃什确认美联储主席、帮助鲍威尔继续留在委员会最强的筹码。

本周五(4月24日),联邦检察官Jeanine Pirro宣布撤销对鲍威尔的刑事调查。这下筹码没了,扫清了沃什提名之路上的最后一道障碍。

现在我们来聊聊上周的国会听证会、凯文沃什其人以及其未来政策(一口气写完的,本文较长请读者原谅)。

参议院银行委员会的提名听证会是沃什成为下任美联储主席的必经程序,也是他向市场全面阐述其货币政策框架的关键窗口。此听证会也是美国党派政治斗争的缩影,少不了的唇枪舌战,也有些部分令人忍俊不禁。

议员们的四类核心质询:

1. 美联储独立性。参议员沃伦用了一个词:”Sock Puppet”,翻成“手套布偶”,即傀儡。沃什的答复斩钉截铁:”绝对不会是总统的Sock Puppet。”

2. 关税与通胀。沃什否认关税是当前通胀的核心推手,更倾向于强调”潜在通胀”已在改善。

3. 总统的高压要求,并是否敢跟他说“不”。当被问及总统公开要求”降息至1%”是否会引发通胀,沃什选择回避。对于总统解雇理事Cook的尝试、对鲍威尔的刑事调查,沃什一律拒绝表态。

4.沃什名下资产的处理。本人表示会全部清空,但是从他回答问题的状态来看,这里面没那么简单。

看来沃什对于党派政治还是很有一套,但他的”场面话”,很难令人相信会是他的真实意图。我们大家来思考一下。

沃什在独立性问题上有一个非常聪明(也非常滑头)的重新定义:”美联储独立性主要取决于联储自身。” 他认为,美联储失去独立性的最大风险,并非来自行政部门施压,而是自己把手伸到了财政与社会政策领域。这个把所有责任都推到美联储自身的策略,对于沃什来说,目前非常安全。现在无法判断他“兵临城下”是否能做到。

沃什想要”制度更迭”的四条政策主线

独立性问题上沃什明显是“太极高手”。不过,在未来政策方面,他可没藏着掖着。他在听证会上明确使用了”regime change”(制度更迭)一词:不是政策的边际调整,而是整个框架的重写。从听证会可以看出一下四条主线。

主线1:降息+缩表,”双线并行”,是解决K型经济的困境的一种方法。

美联储利率工具传导给3.4亿美国人,按揭、车贷、小企业融资、租房市场、零工经济、奖金、加班、招聘;而资产负债表主要传导给已持有金融资产的人。沃什的原话是:”美联储的资产负债表政策让资产持有者受益,而利率政策’渗透到所有缝隙里’。” 美联储内部支持缩表讨论的官员包括监管副主席Bowman、理事Miran、达拉斯联储行长Logan、克利夫兰联储行长Hammack。换言之,沃什的提议正在获得越来越多的内部呼应。

降息刺激实体经济,缩表对冲资产价格通胀。这是全新的流动性范式,我们准备好了吗?

主线2:AI,降息许可证

沃什可能是美国当今对AI最熟悉的美联储主席候选人。他在证词中说:”美国的经济增长潜力此刻上升……AI是现代经济史上最具颠覆性的时刻……如果美联储等到生产率数据确认AI的好处之后再行动,就已经晚了”。这个说法的前半部分无论对错(这个论点可能需要一段时间得到证实或证伪),只要被认可,就为降息这个政治承诺奠定了“理论基础”。美联储可以在通胀尚未回到目标的情况下,凭借”供给侧冲击”理论先发制人。

主线3:通胀框架的全面重写

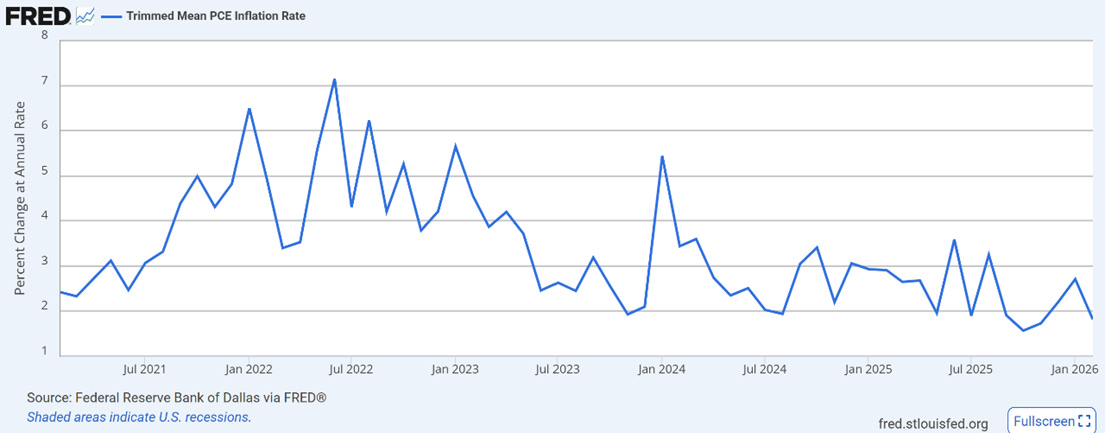

沃什认为现有的通胀指标(核心PCE)”非常不完善”,他提议由美联储牵头开展一项”十亿种价格调查”(billion-prices survey,其实这个项目几年前启动过,似乎烂尾了),构建实时通胀监测网络。在新框架下,截尾平均(trimmed mean,见下图)和中位数通胀将取代核心PCE作为主要参考。这个新框架最大的缺点也是最大的优点,所有在预期以外的供给端冲击会被”截尾”出去,留下的是更”听话”的需求侧通胀信号。

主线4:前瞻指引不再

沃什批评点阵图、前瞻指引、美联储官员”说得太多”。他主张回归更”混乱”的会议结果与真实异议。鲍威尔时代美联储近乎为零的异议票将成为历史。如果不对市场进行预期管理,未来每一次议息会议,利率与外汇市场都需要重新定价不确定性溢价。波动率的区间,可能要更高。

沃什“制度更迭”的大视角

我们了解了听证会,再来看沃什背后的三个独立但相互佐证的视角:

视角一:德鲁克米勒/沃什/贝森特的金融做空帝国

贝森特和沃什目前同时掌管美国货币与财政政策的核心人物,如果加上他们的师傅,德鲁克米勒,这个三人组合在美国现代经济治理史上没有先例(笔者在一月的文章中已有论述),德鲁克米勒是在1992年带领索罗斯基金做空英镑、击垮英格兰银行的传奇宏观对冲基金经理,而贝森特是这场英镑战役中是伦敦点位的关键执行人。

简单说,这三个人是同一个对冲基金谱系,市场实干派。如今他们三人,一个在联储、一个在财政部、一个在幕后,对于宏观世界储备货币,意味着什么?贝森特和沃什的协调作战,绝非例行公事。市场最好相信沃什说出的“制度更迭”。

视角二:沃什的”投资组合”,也是他的底层逻辑(“你的钱在哪里,你的心就在哪里”)

国会道德办公室公开了沃什的69页财务披露文件。这份清单透露了比任何证词都更靠谱的沃什底层逻辑:

- 加密资产:包括Solana、Optimism、Blast(带原生收益的Layer 2)、dYdX、Compound、Polychain、Lightning Network……比绝大多数币圈”原住民”都更“投机”的风投配置。

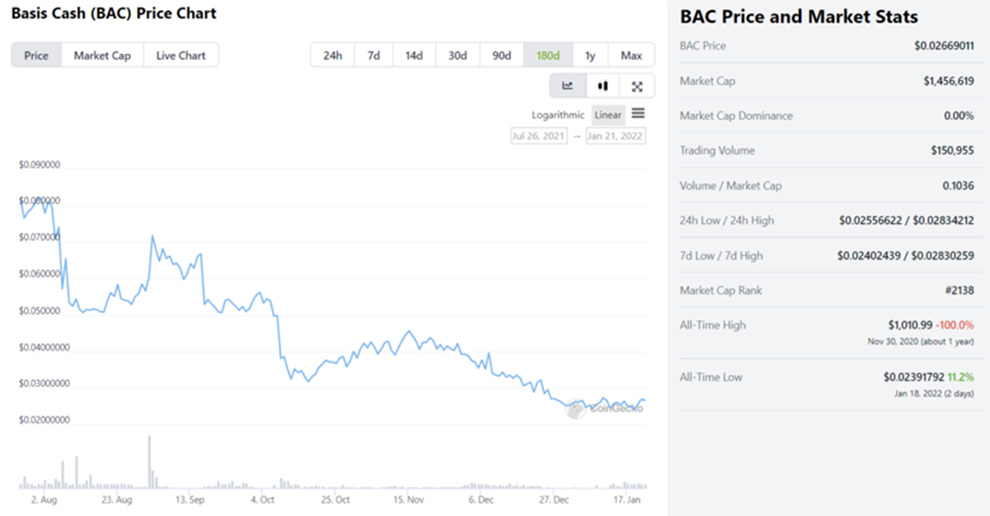

- 算法稳定币Basis:早在2018年就重金投入这个试图在区块链上写一个”算法美联储”的项目(最终被SEC关停,下图)。早在八年前,这位距离美联储主席仅一步之遥的人,就已经用真金白银在探索”代码取代央行发币权”的边界。有意思吧?!

- AI生态:Hebbia多轮融资、Crusoe(GPU)、Sphere Semi(AI芯片)、Standard Intelligence(AGI)、Lindy AI、Sesame AI,整个组合覆盖AI基础设施、Agent、金融与企业应用。

特别提一下,Hebbia是为投行、对冲基金定制的AI研究工具,要替代的正是沃什自己出身的摩根士丹利初级分析师团队。沃什反复加仓的行为,算是他对”等数据确认AI再行动就晚了”认知的知行合一。

他在听证会上说”AI是结构性去通胀力量”,私人组合里押满了AI;他说”美联储永远不会发行数字美元”的人,自己持有稳定币基础设施敞口资产……是利益冲突,还是信仰投资?也许两者都是。但仓位与言论之间这种高度一致,市场不能不重视。他这样位置的人当初投就不是在随便玩概率游戏,而后他又在一级市场了解过智能合约,亲自分析过协议回报,而现在坐到主位上有权重新定义规则……

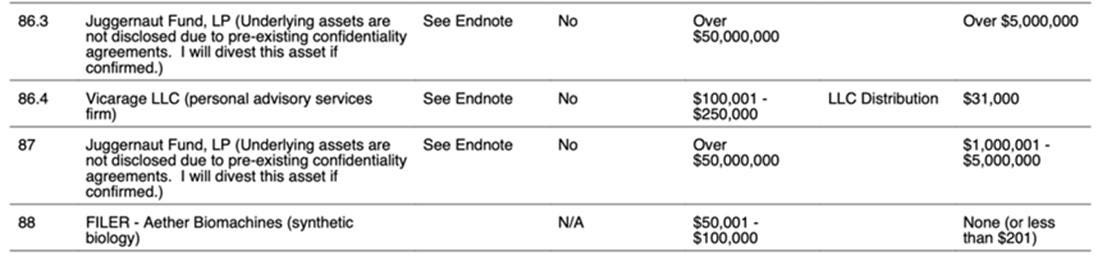

- 核心仓位:Juggernaut Fund LP两笔超$50M(合计$100M+)的不透明对冲基金敞口(见下图);THSDFS LLC系列72个独立投资分卷,几乎都附保密协议。这些加在一起远远超过他所有加密+AI仓位的总和,这才是沃什财富的真正主体,但全部被多重保密协议包裹。这意味着他即便按规定剥离加密,也很难真正”清仓”,因为大型宏观基金有6-12个月的锁定,而72个保密分卷上还挂着未履行的资本承诺,不是说卖就卖的。更深层的问题是:当一位即将掌管全球最重要中央银行的人,其核心财富的底层资产公众无法核实时,所谓”美联储独立性”(独立于个人利益),市场只能选择相信,而无法验证。这或许才是沃什提名最大的、却被讨论得最少的结构性风险。

大家会说,这个有啥,特总不也这样吗?!笔者无语。

视角三:美联储的权限

沃什/贝森特新的制度下,美联储不再是美国流动性的主宰者,财政部才是。财政部现在对国债市场增加流动性的两种做法,绕开了美联储:

集中短债发行:短债占比已升至总债务的22.2%。每发一张短债,银行买、M2扩张,实体经济得到刺激,而美联储通过购买短债增加货币市场流动性。

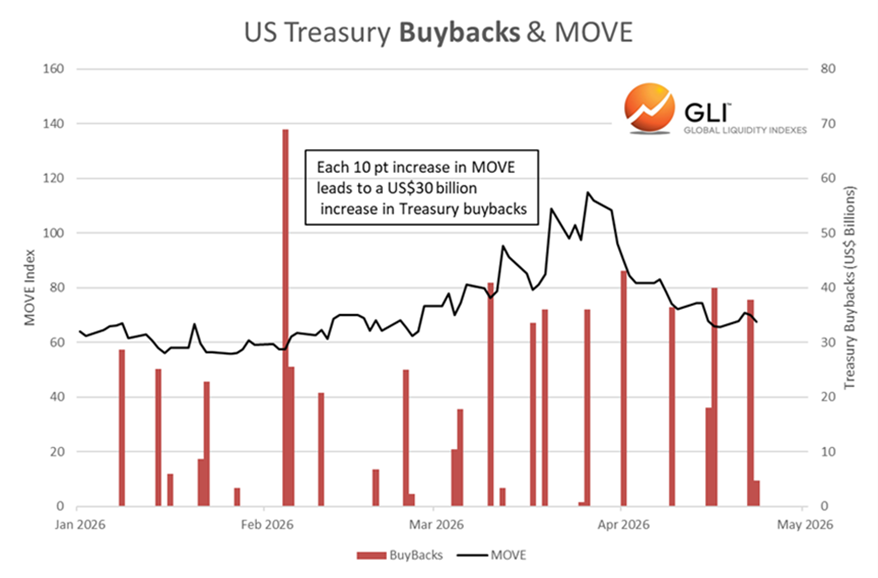

波动率定向回购:财政部通过买回非活跃券(off-the-run)、置换为新发券(on-the-run)的方式,主动压低MOVE指数(见下图)。历史数据显示:MOVE每下降10个点,全球流动性自动增加约$3万亿,至少可以达到降息50bp效果。

现在贝森特掌握的三件武器:FIMA回购、央行美元互换额度(swap line,去年阿根廷的米莱遇急求救、最近阿联酋也因伊朗战争提出同类要求)、稳定币与天才法案,加在一起就是一套不需要美联储参与的影子货币政策工具箱。

长期来看,美元流动性生态可能出现“分层”。核心美元系统的互换额度将服务于盟友,而由稳定币介导的美元将服务于新兴市场,而上两层之外就靠黄金了。

所以很简单,在听证会上,凡是沃什没有承诺的或者没有评论的,都是贝森特可以转心动念做动作的地域,比如2%的通胀目标、QT的结束时间、资产负债表正常化目标、银行去监管、稳定币……不过,笔者还是认为,沃什想缩表,回到稀缺准备金时代的可能性很小。

沃什”言行一致”吗?

沃什不是凭空降下的天使,他的言行有历史记录可以追溯。如果打开沃什20年的公开履历,得出的结论还真没有那么正面:沃什的货币政策立场,会随着白宫的党派而摇摆。举几个马上可以查到的例子:

- 2008危机前夕:沃什大力赞美金融衍生品市场是”风险分散的奇迹”;

- 2009年4月:失业率眼看着开始飙升、整体PCE通胀转负,沃什仍”更担忧通胀的上行风险”。

……

- 2024年10月:美联储降息50bp,沃什表示”困惑”、批评联储”乱动手”。

- 2025年11月:政策利率已降至3.9%、PCE回升至2.7%,沃什《华尔街日报》撰文要求降息。

即使在通胀和失业率没怎么变的情况下,他的政策态度变化令人不解。民主党执政时他鹰,共和党执政时他鸽。笔者不排除历史巧合,但是看不出他历史行为的逻辑,也不想下结论。

他可能是一个有能力、有野心的创新改革者,也可能是一个机会主义的政治变色龙;或者,两者都是。不过,在他准备大刀阔斧进行改革时,他是否能赢得两党信任,可能恰恰是他在过去显示的中立,这点上他在听证会上的言行和历史上的言行都不够有说服力。

市场的本周反应

国债曲线的真实反应:沃什证词后的反应是轻微短端上升、长端下降,这与”立刻降息”的解读相反,也就是说短期内市场对”贝森特/沃什美联储资产负债表私有化计划”的定价严重不足。

笔者认为市场目前绝大多数仓位仍然根据”是降25bp还是50bp”。这是旧框架。

我们应该问的新问题是:流动性会从哪些非美联储的渠道流出?通胀目标如果不再是2%会如何?稳定币会不会成为全球私人QE的工具?美元不再是在”霸权 vs. 去美元化”的叙事中来回摆动,对黄金有何影响?

沃什一旦当选,有十年的时间证明自己,但也许我们不需要等那么久。从降息、到锁定美债的买家,再到美联储缩表,计划肯定不如变化快。

To be or not to be, 美联储独立性,is still the question.

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。

None them favors a weakening dollar. I still can’t think of a better place to invest over the long term (for Alpha) other than the US