扬缨 - 悲喜剧进入高潮:硬数据未变,软数据已反转?

上周,全球人民屏住呼吸,等来了超预期的中美关税战缓和,市场喜大普奔。特朗普的转向也确实快,对于这场关税战悲观的小伙伴们,打脸之余,还仍然沉浸在“来得太快的幸福中”……

四月通胀指数利好,再次提振市场风险偏好。本文将对4月CPI和PPI做一下深挖。数据有点多,图也有点多。不过笔者的风格一般不会只堆数据,没有建设性结论,通常结论在数据之后。笔者向来惜墨如金,大家耐心看完。

乍一看,尽管4月CPI跟3 月份非常低迷的数据相比大幅反弹,但低于市场预期,几乎看不出关税影响。

4月CPI环比上涨0.22%,略低于预期的0.25%,3个月年化率为1.55%,同比为2.31%。核心CPI上涨 0.24%,也略低于预期的0.27%,3个月年化为2.08%,年化增长率为2.78%。

非住房服务(超级核心)通胀上涨0.10%,相比3月份的0.07%和2月份的0.19%。年化率从2024年第四季度末的4.08%降至2.57%。 住房租金通胀是唯一出现意外上涨的指标,过去两个月的涨幅均为0.25%,而4月份则达到了0.39%。年化率为4%。 不过24下半年 CPI新租户指数下降了超过2%,因此,这个意外上涨可能只是统计上的偏差。

从CPI里,部分品种已经能看出关税影响的蛛丝马迹了。核心商品价格上涨6个基点(3 月份为 -0.09%)。比如电器价格上涨+0.8%,自2022年初以来的最大涨幅,音响设备价格上涨 8.8%,摄影设备价格上涨 2.2%。

不过,从CPI的数据中,也同时能看出些许关税对于需求的冲击,比如机票价格继续急剧收缩。服装价格略有收缩 (-0.2%),受到了服装零售需求明显疲软 (-0.4%)的影响。

关税对通胀的影响仍然是个市场争论最大的议题。下图显示制造业企业更多可能将关税增加的成本转嫁给客户。(下图中最长的那个横柱)

当然上面只是抽样调查,究竟如何演绎,我们也许从4月的PPI数据中能看出一些端倪。

关税没有像市场预期的那样明显表现在本周的CPI数据中,但是本周的4月PPI数据(PPI是企业之间交易的价格以及利润率的估值)却可能让我们得出一些有意义的结论。

PPI公布的数值是-0.5%,大幅低于预期的0.2%,让我们来深挖一层看看。具体来说,商品价格上涨,但服务价格下降,服务价格的下降完全抵消了商品价格的上涨。(下图中,绿线是商品,灰线是服务,普兰线是整体PPI)

值得我们注意的是,受关税影响最大的商品价格上涨,随之,利润率下降。成品资本品价格上涨 0.6%,这是自疫情中供应链瓶颈以来的最大月度涨幅(见下图)。

这当然可能是影响物价上涨的冰山一角,如果公司将成本增加完全转嫁给客户,肯定会进一步恶化传导CPI(如果如抽样调查的那样)。 读者应该注意的是,收集这些数据时,大部分关税只生效了几周,也就是说,这些数据并不能反映目前关税税率的全部影响。

但是,4月PPI还显示,资本设备贸易(用于计算批发商和零售商在成品资本货物销售方面的利润率),在一个月内下降至历史最低水平。

上面一系列的数据表明,目前关税的影响主要被企业吸收,很少一部分传给消费者,如果这个趋势持续,同时特朗普关税如果保持全球10%,中国30%(当然中国大部分货物也转道其他地区,也是全球人心知肚明的),那么关税影响最大的可能不是通胀,而是企业的盈利。因为中间各种滞后和政策不确定性,这个结论下得有点乐观,但是如果要证伪也得至少要等上三五个月。美联储会如何看待这个数据?如果6月通胀数据趋势依旧,那么6月18日的美联储会议降息仍有可能(市场现在只定价了8.3%的可能性)。

下面要说的可能更有意思。

美国经济的软数据,特朗普这位“伟大的演员”导演的悲喜剧,再次出现戏剧性的转折。5月费城联储商业展望报告(用于供应链的早期捕捉制造业情绪)从深度衰退区域飙升至更加乐观的前景:

这个大反转绝对由于“眨眼日”以来的各种关税“好消息”(这个“好消息”的讽刺意义在于,从所谓最高的145%降至30%,还不是特朗普一句话?大家居然会为这么一个仍然上涨的关税而感恩戴德,喜极而泣,这不是悲喜剧,是啥?)

如果该指数发挥其作为领先指标的作用,我们可能会开始看到其他“软”数据从之前的低迷状态中恢复。笔者要指出的是,增长的预测,以及市场,至今也没有彻底反映4月份软数据的恶化,因此软数据的大幅反弹可能也不会导致预测大幅上调,以及风险资产的暴涨。读者们应该还记得,2024年的文章中,经常提及软数据带来的市场反身性。虽然这次美联储对于暂停还是比较坚定的,但是软数据的转变这次也许会对硬数据起一个最后托底的作用。当然,最终还是要等硬数据(一旦恶化,美联储降息也就没有托辞)。

市场的下一步又会如何呢?

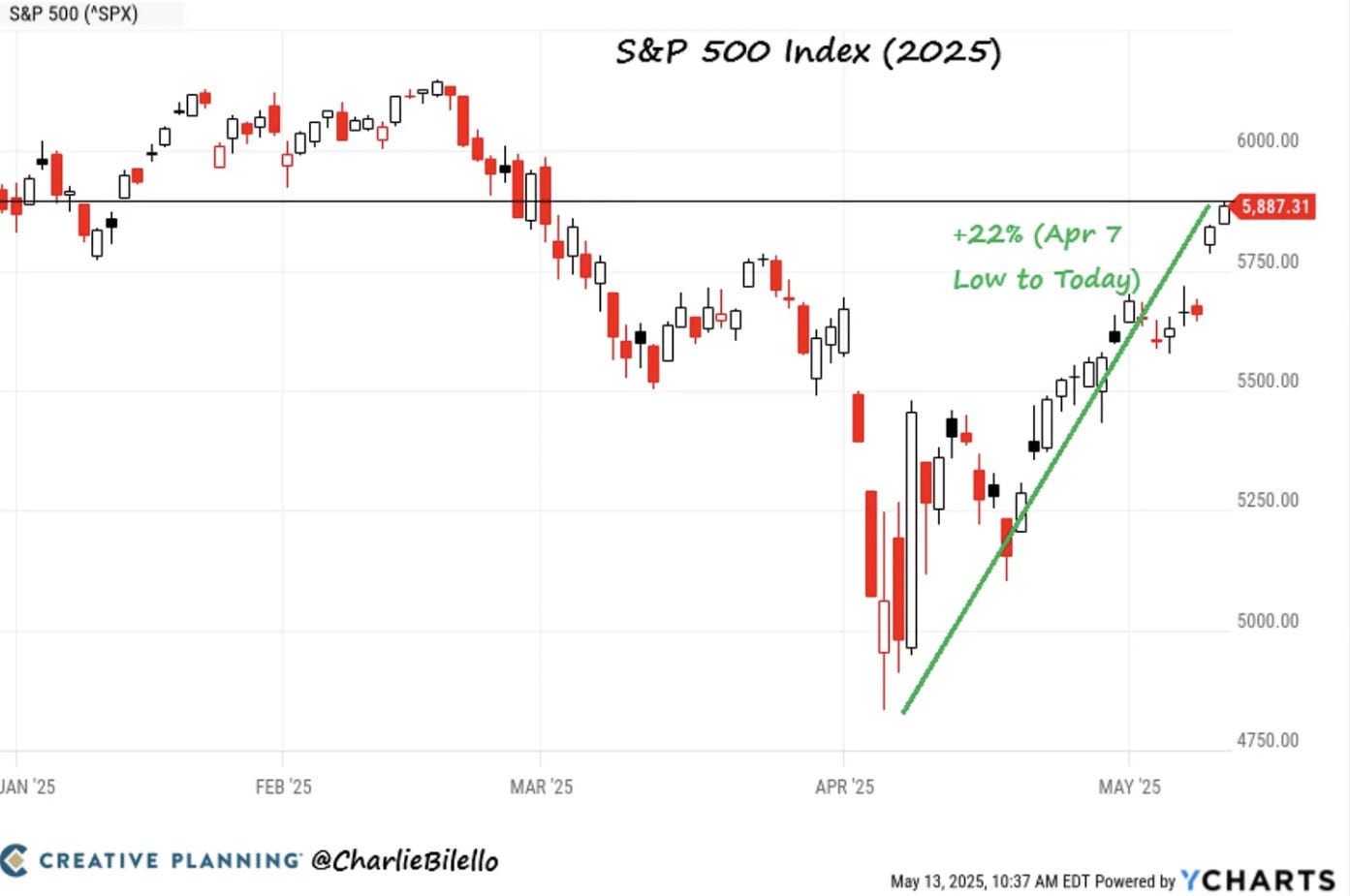

过去的一周算是史诗级的。标普周一以3.3%的涨幅开盘,这样的表现在过去的5年里应该是数得着的,随后的交易日继续上冲,又拿下个五连涨,截至周五收盘上涨5.3%!自2023年10月以来最好的单周涨幅之一。过去4周中有3周上涨。(下面这张图是到5月13日止,而非至本周五)

纳指则创下自2022年11月以来的最好单周涨幅之一,收盘上涨7.2%。罗素指数是自去年11月以来最好的一周。

标普指数在不到6周内复苏,这样的速度上一次出现是在1982年,确实令人目瞪口呆。这种“V”与新冠时期的行情是非常相似。

这样的动能,外加机构对风险资产的持仓可能还在低位,短期内上涨仍然是主旋律。笔者的下一篇文章(请点击笔者博客订阅)将仔细剖析未来几周利好及利空市场的因素。敬请关注。