扬缨 - 上任半年“惊吓”不断,美股缘何七创新高?

首先,祝各位美国的读者们独立日周末快乐!

特朗普上任很快就满6个月,过去的这6个月是真心不省心。

市场经历了不少惊吓:全球关税的“解放日”、“TACO日”、以伊冲突、大而美法案、川马分手……,而美股市场在经过4月的大幅调整后,居然近来连创新高!

“居然”似乎带有意外的意思,而笔者在5月20日的“美股的顶风和尾风”一文中,就已经痛改“看空美股”的前非,如下: “……笔者必须修改上周的减仓决定,接下来如果有回调,各位读者的策略应该是挑选优质个股(特别避免会受关税影响的标的)加仓,同时随着估值进一步攀升,逐渐增加投资组合保护,比如用股指看空期权来去除尾部风险。”

过去一周3天半的美股爱国盘,标普指数创下2025年的第5、6和7个历史新高,今年至今上涨6.8%。纳指上涨6.7%,道指上涨5.4%。现在,甚至罗素2000指数也加入了这一“涨涨涨”的行列。

刚刚过去的第二季度是自2023年第四季度以来涨幅最好的季度,上涨10.6%。如果我们穿梭回到4月初的那种悲剧情景,估计大部分人做梦也不会相信第二季度会是在如此的亢奋状态中结束的。

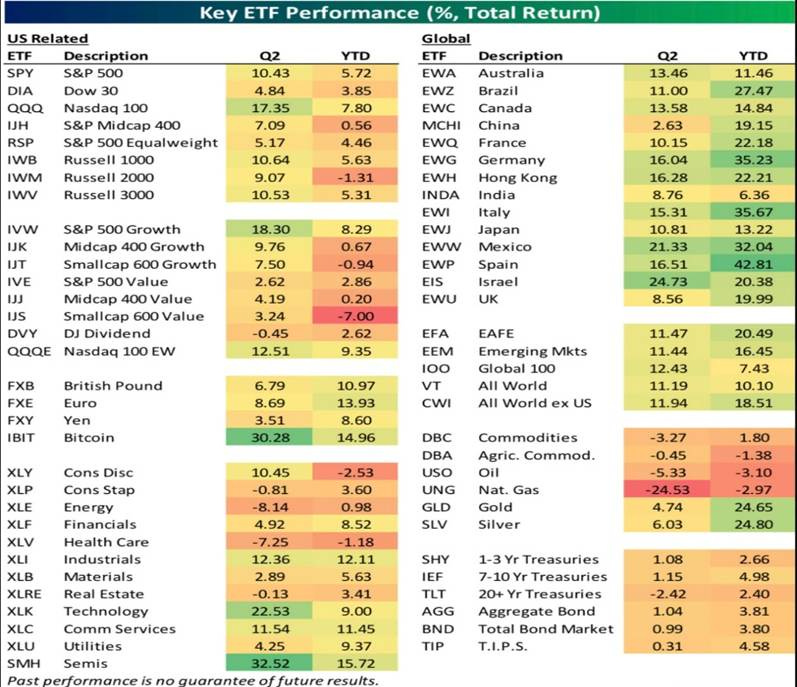

下面这张图罗列了全球所有主要ETF的表现。不看不知道,一看吓一跳,我们已经很久没有在全球范围内看到如此多的绿色了(正收益)。破天荒的,非美市场都成为是2025年狂欢派对的主角。

不过,在为风险资产欢呼的同时,更值得我们思考的是,美元计价的美股不断地在创新高,掩盖了第二季度开始的美元走弱,对于欧元投资人来说,欧元计价的纳指今年至今其实下跌了8%!而美元的下跌,才是其他上涨的最主要原因!

说完上半年、上个季度、上周的市场,我们回到宏观面。上周虽然3天半,可是各种重磅消息,一会儿没闲着:

1. 参议院通过了“大而美法案”。大家都知道, “大而美法案”增加了政府支出,这是一般媒体在强调的。很少有人提的是,参议院对众议院版本的“大而美法案”进行了修改,使企业投资条款永久化,同时,企业投资条款的执行先于贸易政策,这些意味着,较比2017年的TCJA,这个法案对资本投资的影响将更大、更持久。

2. 特朗普宣布美越达成了关税协定,协议规定越向美支付20%的关税,任何转运征收40%的关税;越向美开放市场,对美征收零关税。这个20%,其实还是基本符合市场预期的。不过,美对越还有特定产品豁免清单,因此越对美的有效关税估计比20%要低。转运关税40%,基本上和中国的税率一致,一看就知道针对谁。不过,细节上可能还要看产品里越南本土的成分有多少,越南本土的成分越高税率越低。对越关税协议,很可能就是美国和亚洲国家的关税协议的范本。7月9日之前没有签的,大概率在7月9日也会拿出个类似的框架。(下图为花旗7月2日的关税一览图)

3. 上周的宏观经济数据喜忧参半:数据较强的是5月份的职位空缺、辞职、裁员、6月失业率和就业不足率都表现超预期;数据较弱的是6月ADP就业调查、6月ISM制造业调查、5月JOLTS招聘率、6月汽车销售、5月建筑支出等等。

4. 六月就业数据:ADP就业数据显示,小公司(员工人数少于 50 人)的就业人数减少了47,000 人。大非农的失业率从5月份的4.244%意外地降至 4.117%。导致失业率下降的“错误的原因”,是劳动力参与率下降,是特朗普政府的移民政策的执行结果。教育和健康就业人数增加了51,000人(大部分可能也是政府工作,见下图政府工作增长)。平均时薪 (AHE) 弱于预期,多多少少跟上面提到的新增的教育及健康职位的低薪酬有关。

6月就业数据中,部分就业增长、失业人数、工作周、参与率、总工作时数、工资增长和总工作时数都偏弱,正好表明,财长贝森特之前所说的美国经济“毒瘾排毒”仍在进行中。只是就业市场恶化的速度极慢,不足以令美联储7月降息,特朗普也没脾气。

经济正在逐渐走弱,可是美股似乎选择看穿这个“毒瘾排毒”过程,而更看好未来资本支出的反弹、去监管政策可能带来的红利、加速对技术创新的采用而引起生产力增长。网上有不少因“大而美法案”通过而看熊的声音,其理由是美国国债供应增加,使得利率上升。不过,貌似市场并没有担心这个问题,10年期利率仍然在4.1%-4.6%之间小幅震荡。

从历史上看,7月是一年中表现最好的月份,连续10年收阳。如果要预测的话,没有人会和历史统计数据作对,7 月大概率会“十一连阳”。

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络。

The stock market waits for a signal to fall. It may be :

1. sixty or seventy percentage of Tariffs to certain regions: Europe ?Japan? South Korea?

2. The uptrend of bond yields above 4.6% after the big and beautiful bill?

3. The surrender of Ukraine after US stops to supply MIM-104 Patriot Anti-air Missile?

4. The potential conflict in US politics after the establishment of American party?

5. The sudden drop of non-farm payrolls after the government jobs start to reduce again?

When Trump suddenly stops to provide MIM-104 Patriot Anti-air Missile to Ukraine and continues to attack Powell, US credibility is destroyed and the withdrawal of investment in US will be a trend.