扬缨 - 贝森特看空期权?白宫的发声筒!

过去一周的喧嚣和戏剧性,市场的过山车着实令人眩晕。回头看四月,对于牛来说,居然还是个相当不错的月份?!纳指回到了4月2日之前的位置;而欧洲的股市,比如西班牙和德国,本月上涨超过5%;南美的巴西上涨7%,如果把各国兑美元汇率的增值计算在内的话,则涨幅达12%。这么看来,还得“感谢”特朗普的关税带来的波动!

下图是纳指的月线图,任何一位财经记者,可以闭着眼睛写道: “美股市场在四月保持不变,静待特朗普政府的关税政策落地”,绝对没有毛病。不过,这也恰恰说明了市场的荒诞和欺骗性。

但是,真实的市场却经历了两次近乎断崖式的崩盘(下图为纳指期货日线图,绿色标注为两次盘前的恐慌抛售)

在特朗普刚刚上任之时,笔者曾说过新任总统的头100天市场注定是动荡的,但是我们过去100天所经历的动荡可以说是和2020年的“新冠疫情”同一数量级的。这,是笔者始料未及的。在2020年时,VIX(恐慌指数)的上升紧随失业率上升;而这一次,经济硬数据还没有太剧烈的反应,市场的惊涛骇浪是由一个人的心血来潮(也许有朋友认为特朗普在精准设计一场衰退,笔者表示无言以对)引起的,而不是致命的病毒——这意味着降低波动性说容易也容易:政策只需要不那么极端。

特朗普上台实施了超出市场预期的激进政策,使市场在4月7日和上周一(4月21日)两度接近悬崖边缘,然后又峰回路转,被拉了回来。标普从上到下经历了22%下跌。股市下跌 = 经济增长和信心降低(通过财富效应),而股市反弹会立即修复财富效应。同时,真正的现代民主是在资本市场上实现的,资本市场做了国会和法院没有做的事情:限制总统。

但细思极恐的是,过去的两次,市场被推到了悬崖边缘,并且险些成功……未来,如果推的次数越多,成功坠落的几率就越高。任何人都不能有侥幸心理:假设衰退是特朗普大棋中的一步,对市场的未来意味着什么?反之,假设他真的是心血来潮,他的变幻莫测,对市场的未来又意味着什么?大棒抡得如此用力,而赖账、眨眼也毫不含糊……服了。

笔者在4月7日的““特朗普核弹”之后,能抄底了吗? “中认为: “但是股市已经充分贴现了经济衰退的可能性,美国国债市场也基本达到了笔者的降息预测。这并不意味着一定会V型反转(当然,除非关税大幅回落),但是政策的波动性已经结束……做多盈利和指引都健康的个股应该是从本周开始可以慢慢提到议事日程上来了。” ,回看笔者对于“政策波动性已经结束”的想法还是有些过度乐观,虽然市场确实也出现了局部的底部。也许这句话应该改成“政策波动的峰值已经过去”或者是“市场对政策波动的敏感性峰值已经过去”。不得不说,折腾到这个份儿上,地球人都累了。

很多朋友问,美股为什么过去一周反弹如此强劲,纳指甚至站上了200天均线。笔者思考后,觉得有下面这几个原因:1)如上所预测,市场对政策波动的敏感性已过极值,极度悲观情绪需要修复;2)特朗普的两次“眨眼”,是不是说明市场摸到了他的底线?3)消费的高频数据其实有所加强,同店零售额以7%+的速度增长,3 月份的零售销售数据显示,消费者抢在关税实施之前购买汽车等耐用品;每周的就业数据毫无大幅减弱的趋势;4)美联储官员,包括沃勒在内,表示即使通胀担忧挥之不去,只要硬数据出现疲软,那6月18日的会议,降息就仍是议题;5) “七巨头”(谷歌)的业绩可能与估值相匹配了。

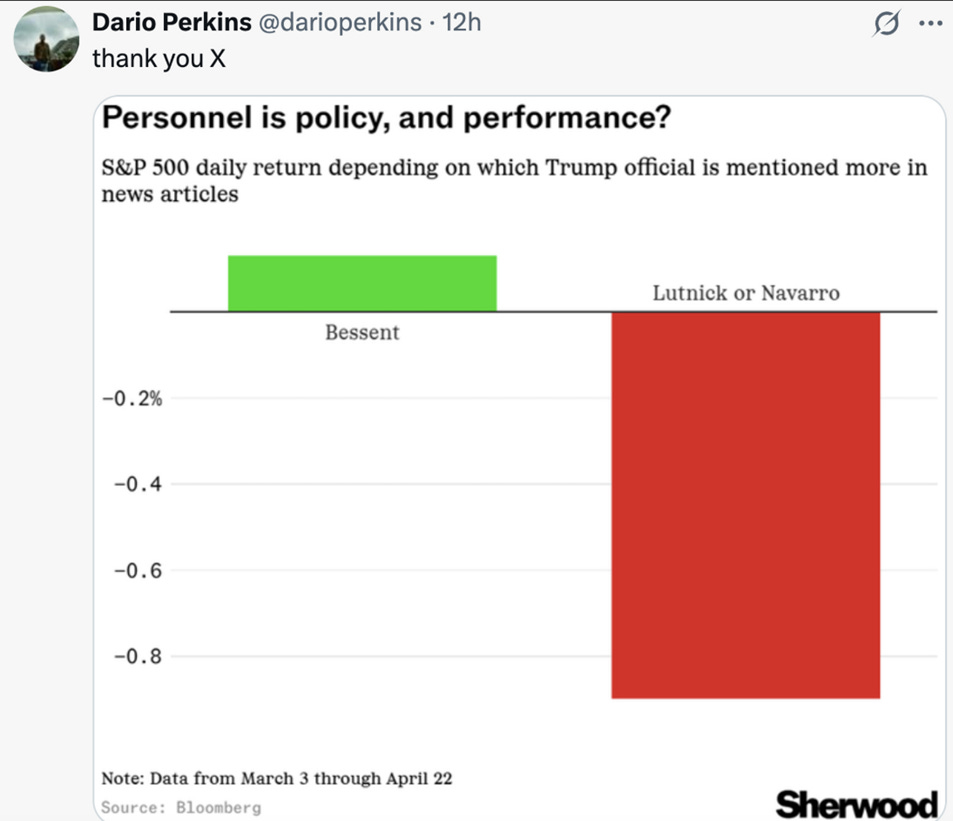

还有一个重要的因素,最近的媒体曝光度,贝森特明显多于纳瓦罗,这位财长显示出的冷静和对市场的理解,至少令市场能松一大口气。也许只有他能重新诠释“美国优先”?(下图为贝森特(绿色)与纳瓦罗/鲁特尼克(红色)媒体曝光度标普回报对比)

对于机构投资者(包括主权财富基金,甚至储备货币经理人)非常关注的话题---“美国优先”是否意味着美国将撤出世界银行和国际货币基金组织(甚至包括美联储停止对海外提供美元流动性)?真如“项目2025(Project 2025)”所计划的那样,那么美元的流动性将由谁来提供?中国?日本?沙特?不可想象。

而4月24日,贝森特在国际金融机构的美国全球贸易政策的会议上的讲话,以及随后的访谈,让市场吊着的心放下了。令笔者印象最深的是,当贝森特被问道: “你认为美元拥有过高的特权吗?” ,他很紧张又很无奈地回答: “我们不想要这种过高的特权,但没有其他人愿意从我们这里拿走。”

全球资本流动的现状,需要美元体系的继续。美元体系的延续不是因为政府的英明,而是因为世界至今没有其他体系有如此迅速的自我纠错和调整政策的能力。这个声音是市场能听懂的,当然还包括白宫将赤字降到3.x%的决心。

贝森特做白宫的发声筒势在必行,没有了特朗普、鲍威尔的看空期权,市场至少还有贝森特看空期权。

后续情况如何?这个周末在网上疯传的中美货运船只数的图,说明硬数据的第一道裂缝已经出现了。

接下来就是即将到来的一月一次的非农数据公布。每周的初请失业金人数没有激增,因此,期待周五会公布很烂的非农也不是很现实。不过,一旦失业率出现大幅上升,就可能是未来的几个月就业市场趋势反转的开始。第一季度GDP数据也将在本周出炉,企业和消费者的抢跑会造成数据扭曲,但同时也造成第二季度GDP的极高不确定性。

如果说48xx就是本轮股市回调的底,那么经济的底部大约会出现在第四季度,从现在到第四季度,如果没有经济衰退出现,漫漫长路,相信有很多机会让大家逢低做多的。如果出现经济衰退,那现在就真没什么好FOMO的了。

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络。

The best strategy perhaps is just to be defensive and wait it out while we long gold and minerals

I agree, or maybe use Buffet’s strategy, cash in treasury bills