扬缨 - 政策市不停:为何美国国债利率该跌不跌?

过去一周,投资者们跟随着美国股市坐了一趟“过山车”。笔者在上周末的文章中才感叹过“画风变得快”,紧接着就是继续快速下挫、周五则强势反弹……也许大家对股市反弹不是太意外,但是美国国债利率对于利好的通胀数据的毫不敏感,却存着极大的疑惑。笔者就来给各位读者分析一下。

股市调整:快、猛,虽非史无前例,但也不多见。

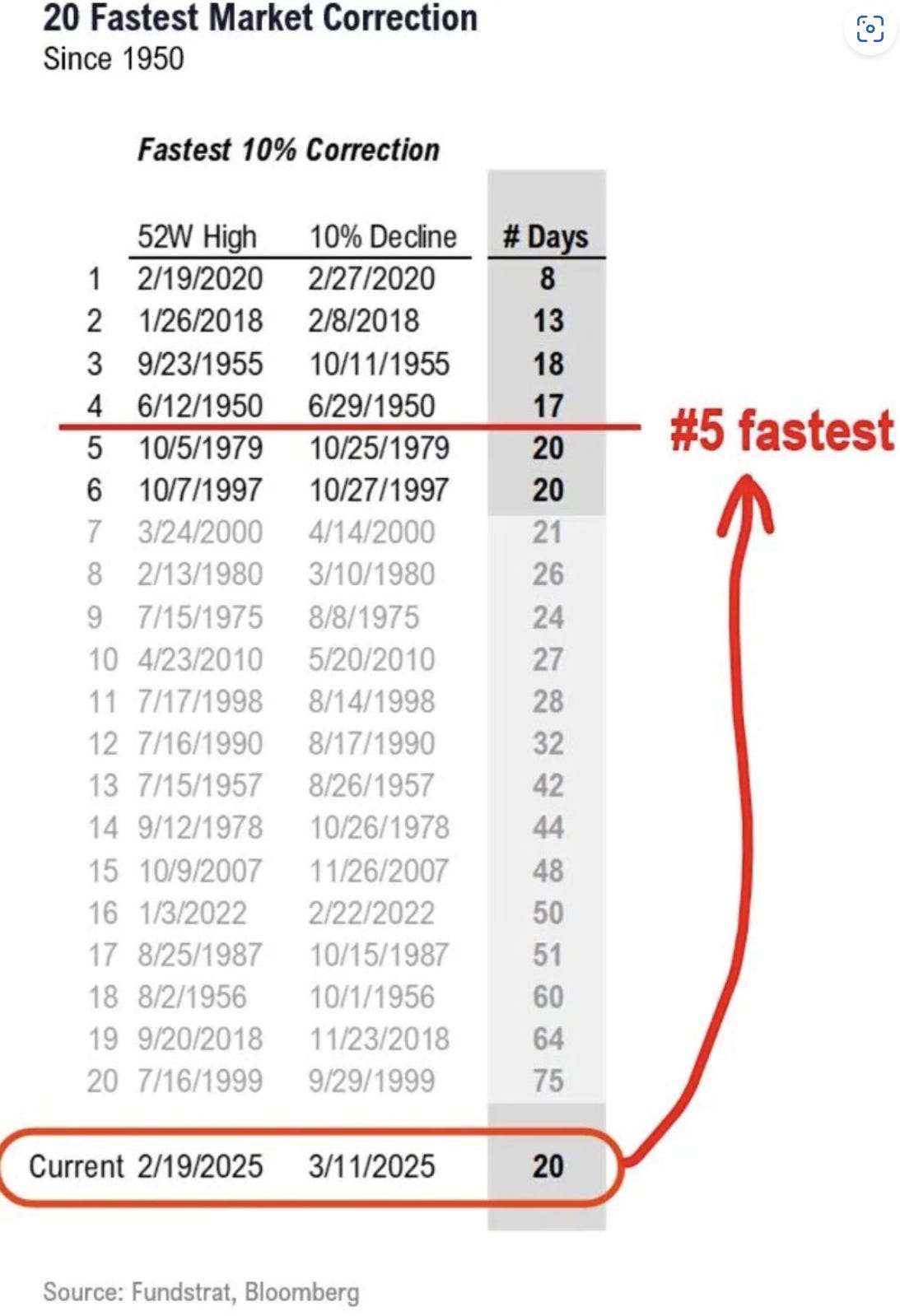

周四时,想必读者们都看到了各大财经媒体的头条新闻:“标普指数正式进入修正区域!” 不错,标普从最近的高点下跌超过10%,而前五个交易日创下2023年以来最大的五天跌幅。美股回调并不稀奇,然而,这次回调的速度值得注意:仅用了20天就达到了10%,论速度是自1950年以来可以排名第五。高歌猛进的科技股和成长股首当其冲,英伟达(NVDA)和特斯拉(TSLA)等热门股票大幅下跌后又强势反弹。

在美股长牛的市场里,每年都会有至少一次10%的回撤。那么,在经历了数月的上涨后,市场选择获利了结也是很自然的事。笔者在过去连续几篇文章中,强调了最近的风险在于:贸易紧张局势和特朗普政府发出的复杂信号让投资者感到不安,造成了美股“政策市”的现状。

政策上的不确定性还让消费者感到紧张:密歇根大学(University of Michigan)的消费者信心指数暴跌至57.9,为两年多来的最低水平(见下图,蓝线为消费者信心指数,白线为标普零售板块指数)。

而未来一年的通胀预期飙升至4.9%(见下图,黄线为一年通胀预期,绿线为零售汽油价格)

这种紧张情绪对零售等行业经营的影响也开始有所体现。下周一的零售销售数据会进一步地向我们揭示消费市场的真实情况,对美联储下周三的决定也会起到一定作用。

美股回调的神速势必会遇到了一场猛烈的反弹。周五,标普指数的反弹是2023年11 月以来的最佳单日反弹。究其原因表面上看是美国债务上限的困境又一次上演“缓兵之计”,实则是受空头回补、周五期权合约到期的推动,总体上FOMO,怕踏空的情绪占多。股市的反弹令大家着实松一口气,但是投资者对这次反弹的持续性是缺乏信心的。与其下结论说是“熊市反弹”(熊不熊,还不是“一根K线改三观”?),不如关注市场基本面的脆弱性:虽然技术因素推动了周五的反弹,但对经济增长、政策和通胀的基本担忧挥之不去。

上周公布的2 月CPI持续逆通胀趋势,这一点无论是住房和非住房服务等方面都比较明显。住房,特别是住房租金,以0.3%的速度增长,低于年中位数0.36%;非住房服务通胀率为0.19%,远低于中位数0.30%。相比之下,核心商品通胀率则高于中位数0.22%。至少2月数据可以证明1 月份的通胀数据存在错误,季节调整因子仍然是有问题的。

聊到通胀的降温,我们就必须回答下面这个大家都在思考的问题:为什么国债利率不降反升(10年期国债利率徘徊在4.3%附近,几乎没有变化),而且美股大盘也继续下跌?

那么,为什么利率没有下降呢?

1. 政府赤字没有明显下降:说归说,不少特朗普的幕僚通过媒体就这个话题费了不少口舌。不过,2月份的赤字没有显示出任何改善(如下图的新闻标题)。在这个问题上,继续上涨的黄金毫不含糊地给出了观点。

2. 全球利率压力:德国和日本的利率在自身通胀和政策转变的推动下不断上升,多多少少使美国利率走高。

3. 美联储的不确定性:虽然通胀有所缓解,但美联储近期内大概率是观望状态。长期通胀预期,使降息路径复杂化。

毫无疑问,下周市场集中关注美联储是否会调整SEP(经济预测)?鲍威尔的讲话是突出加征关税造成经济衰退呢,还是加征关税造成通胀?过去三年的货币政策的结果,可以说这届美联储运气不错,核心商品价格的下降帮了他们大忙。而如今,核心商品价格,尤其在特朗普关税政策影响下,对通胀造成的压力,美联储政策工具并不能很有效地化解;未来政府财政政策引起的就业市场疲软,美联储政策工具就可以对症下药。笔者认为美联储目前的政策方向,如果不及时调整, “成事不足败事有余”的概率不小。当然,三月的议息会议将告诉市场它是否调整。

自1 月以来,10年期国债利率一直在4.1%至4.8%之间波动,就是经济衰退的担忧与逆通胀可持续性之间的拉锯战。拉来拉去,何时能决出胜负?

而如果出现以下三种催化剂(其中的任何一项),美国国债利率可能就会突破现有区间(4.1%-4.8%),如果催化剂不出现,那么10年期国债利率下行空间就不大:

1. 疲软的经济数据:就业或消费者支出放缓可能会重新大大增加市场对国债的需求。

2. 降低赤字:可信的财政紧缩政策将缓解利率的上行压力,这是市场想尽快看到的。

3. 美联储的下一步:下周美联储会议的鸽派转向可能会打破10年期利率。

文尾做个广告,笔者最近的“不完整的抄底清单”,为读者梳理了各种宏观条件,有助于在乱市中理清头绪,更好预备下一步。

其實美債利率不高,不是好事嗎?

有没有单篇文章的购买可选😄