扬缨 - 2026开门红:美股创新高背后的轮动与风险

2026年第一个完整的交易周可以说是个不错的牛气开始。

道指和标普周收于历史新高,上周所有主要指数均收于高位。2026年开局颇具历史意义,标普指数在首个完整周内就创下了两次破新高的记录(+1.8%),而其他指数的表现也是2025年年尾回调后的强势反弹:罗素+4.9%,道指+3.0%,纳指+1.8%。目前有69%的标普成分股高于其50日均线,是自2025年八月以来比例最高的。

从具体板块来看,最强的是信息技术方面的存储、全球稀土(各种金属)、国防;最弱的是天然气、石油和“七巨头”。也许“七巨头”并没有那么弱,但是分化严重。很明显,市场在新年的钟声开始之际,在静悄悄地轮动着。

还值得各位读者注意的是,一月历来开局强劲(通常被称为圣诞行情的延续),但随着时间推移,趋势走弱,这在中期大选年尤其明显(见下图中虚线)。

风险永远都是以一种可能性存在在投资人的资产组合中。进入2026年,目前的风险很可能主要并不是宏观因素(宏观经济因素真正地彰显还需要一些时间),而是事件风险(如地缘政治)以及市场仓位不平衡风险。期权市场上表现就是波动率偏低,除了黄金以外,其他资产(股票、利率,等等)都趴在地上(见下图)。波动率资产最大的特性是均值回归。对于这样一个从来不缺乏“想象力”、“创新精神”以及“上进动力”的执政团队,川大帝2年的“惊喜”会少嘛?

我们来看看上周的宏观数据。

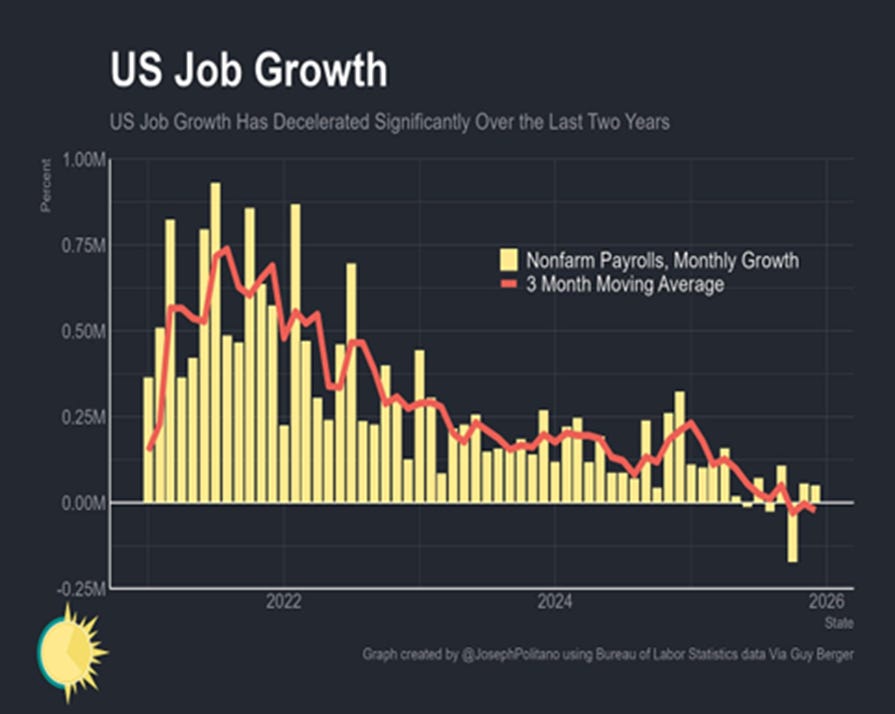

失业率4.4%,比预期要低0.2%。这个失业率其中的计算是一团糟的,很难搞明白到底什么在影响这个数值。

但是这组数据的具体细节是很弱的:就业岗位比预期要少;工时34.2,回到周期低点;就业收入增长,从第三季度的4.65%降至第四季度的4.18%;就业增长放缓(见下图),劳动参与率下降……数据之混乱自不用表,虽然是摆脱了政府停摆影响后的第一组数据,但是却没有摆脱数据一直以来的各种问题。

笔者更关注的Conference Board就业差异(Labor Diff)是根据Conference Board中消费者信心调查得出的一个指标。计算方法是取认为“工作充足”的消费者比例,减去认为“工作难找”的消费者比例。根据这个比例,用历史数据进行线性回归计算出失业率,对于实际的失业率有指导意义。

以就业不足率(under-employment,U6)为例,线性回归计算得出数值“应该”在8.4%左右。11月时,实际U6飙升至 8.7%;12月,实际U6从8.7%回落至8.4%,也就算不上真实数据的好转,充其量也是数据与模型预期值重新对齐。值得提醒的是,在全年(2024年12月至2025年12月)期间,U6上涨了0.9个百分点!这表明,2025年整体趋势仍是就业市场放缓。

再说市场忽略的一个数据:月度贸易赤字292亿美元,仅为市场预期的587亿美元的一半,此外9月份的数字也从-528亿美元上调至-481亿美元。对比2024年的月中位数,赤字是740亿美元。美国进口在下降,美国出口在上升,贸易赤字急剧下降。

大家可以回忆一下,2025年第一季度进口激增,美国各行各业都在争先恐后地抢在关税之前进货,赤字平均每月1280亿美元;那么随后这些月份的包括消费品进口下降合情合理。诚然,最近出口增长2.6%,继9月份增长3.6%之后,同比增长+12.1%,对市场来说是明显的净利好。

特朗普团队肯定认为这是关税政策的成功,被视为美国增长的积极指标,正朝着有利于美国的全球贸易再平衡的方向上迈进。笔者不反对这种说法,但是显然这种说法过于简单。判断消费品进口减少是否会导致生产本土化还为时过早,反而会不会导致消费需求的放缓?而这些进口的大幅下降,对全球经济(这次受影响大肯定不只是中国)造成的负面影响,从而反过来影响美国自身的经济增长健康也还不得而知。

下周,银行板块将拉开2026年第一个财报季帷幕,笔者自2025年起看好金融板块,巨头们连创新高;建议关注中小银行在美联储降息75个基点后的财报情况。

下周还将公布CPI和零售销售数据,市场预计通胀继续放缓,K型经济将继续。私人通胀数据(State Street PriceStats和Truflation)显示,随着关税一次性对通胀影响消退,实时房价/租金指标减弱,通胀将显著下降。

回看2025年,市场经过了各种冲击:年初DOGE的各种削减计划,解放日的巨震,政府停摆,等等,通胀在这一系列冲击之后,还没有离平衡点太远。话说美联储如果光看失业率的话,抱歉得很,1月28日的降息概率又下降了;如果他们全面看就业市场加逆通胀的继续,应该降息;而今晚闻鲍威尔将受到法律调查……1月的政策利率决定又被笼上了一层政治阴影:为了表示其独立性,不降息政治正确。可惜政治正确不等于政策正确。

文章最后简短聊一下美元指数。

2026年与2025年市场共识之间最鲜明的对比之一是对美元的预期。

2025年初,市场普遍对美元持压倒性看涨态度,逻辑就是“美国优先”政策和强劲的国内增长将推动美元进一步升值。而这样的看涨态度已经充分体现在市场的仓位。市场当时做多美元的拥挤仓位成为2025年1月至6月美元下跌的推动力,最终持仓达到极端做空水平(见下图)。

而进入2026年,市场又是一边倒做空美元的论调,美元走弱也符合逻辑。而市场现在也正处于净空头地位。这样的持仓很难成为推动美元继续走弱的燃料。相反,市场可能会需要通过反弹来消化这个净空头的仓位。

美元逆势的反弹走强会造成市场的措手不及,而同时会被动收紧金融状况,对于非美资产造成卖压。

笔者的视频号:

免责声明:本文所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论读者如何使用本文提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,读者必须独自承担责任。本文提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络