扬缨 - 明息按兵不动,暗流协调财政——解码美联储“寒鸭”式鸽派操作

华尔街上新近流行说“美联储不是鸽派,也不是鹰派,而是鸭派”,说得挺形象。刚刚开完的三月会议从利率政策上来讲,按兵不动,似乎不鸽不鹰,而是像只鸭子,水底下激流涌动,我们不妨看看。

周三的美联储会议则是每三个月的大事件,因为每个季度会公布经济预测总结(SEP)。这次的预测,让人第一眼就看到两个字: “滞胀”:

2025年的GDP增长预测从12月的2.1%大幅下调至3月的1.7%。与此同时,通胀预测上调,2025年PCE通胀率将达到2.7%(高于2.5%),核心PCE通胀率将从2.5%上升至 2.8%。2025年底的失业率预测也上调至4.4%。 这副图像显示这些官员们的担忧还是不小的。

担忧归担忧,尽管这些预测恶化,但美联储仍选择将联邦基金利率维持在当前水平不变。用鲍威尔的话来说,由于目前的“高度不确定性”,美联储采取观望态度。也就是说,他们对自己的预测完全没有信心,讨论来讨论去,还是等等看最安全。

最重大政策转变是大幅放缓量化紧缩的步伐。美联储决定将美国国债缩表的每月上限从每月250亿美元降至仅50亿美元(鲍威尔称“更慢更长”,其实已经将缩表的速度跟零很接近了),同时保持房屋抵押贷款证券的现有上限。

此次缩表的放缓将使美国国债净供应量在2025年接下来八个月一下子下降约1600亿美元,从而缓解长期利率压力。此消息公布后,国债利率曲线“腹部”(5-7年期)的实际利率大幅下降,10年期实际利率从1月中旬的峰值下跌43个基点。股市当天上涨完全合理。

对于减缓缩表的决定也有不同的声音,美联储核心人物之一沃勒的反对票凸显了美联储的内部分歧。沃勒认为: “但在我看来,我们还没有达到那个水平,因为储备余额超过3万亿美元,而且这个水平很丰富。货币市场指标无法表明银行系统正在接近充足的准备金水平。 “如果看具体数据的话,他说的一点也没错。不过,他的这个异议可能就断送了他坐上美联储主席宝座的前途。

笔者猜测:这个意外减缓缩表的决定有很大可能受到财政部长贝森特的影响。本森特最近一再强调,随着经济脱离高度宽松的财政政策过渡阶段,可能会采取“全政府”的债务管理方法。还有,本森特一直主张要改变前任耶伦超发短债的现状,增加长债的发行,只是苦于美联储的缩表对于长端利率的推升。 “全政府”当然是要包括美联储在内的。这也许就是美联储鸭子水下的动作。

最近因美联储内部的人事变动,将担任银行监管副主席一职的鲍曼(Bowman主推金融去监管)也对缩表放缓表示支持。她可能是近期与特朗普的经济团队进行政策讨论最多的官员,因此,她的同意,外加财政部长和特朗普对10年期国债的极度关注,说明美联储与财政部之间的协调密切。上述的推测如果对路的话,那有一点就可以肯定:美联储接下来降息的障碍应该很小。

在记者问答时,鲍威尔将关税可能引发的通胀定性为“过渡性”,引起行内人士一片哗然。因为大家对于这个“过渡性”的称谓颇为耳熟,因为这位主席在四年前通胀“才露尖尖角”时曾用过这个词为美联储缓慢加息找托辞,后来证明“被打脸”。而事实上,鲍威尔这一立场与美联储最近的研究形成鲜明对比,此研究显示关税以及关税造成的贸易中断可能导致“特别持久”的通胀。总之,鲍威尔记者会的目的就是为了把“经济预测总结”中的灰暗图像给描的光明一点,一再否认软调查数据并不重要,硬数据仍然强劲。

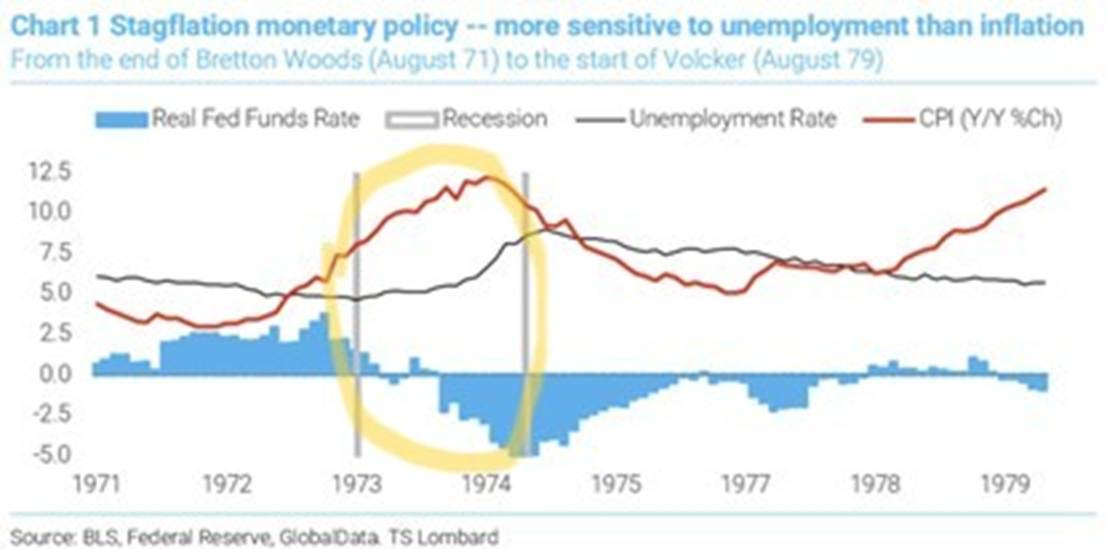

有一个问题大家其实更想知道:经济下滑和通胀粘性,美联储会先救谁?从鲍威尔的讲话中可以听出他更关心就业。事实上,关税如果真造成通胀,货币政策也只是隔靴挠痒;而就业端的问题,货币政策就更有用。历史上的滞胀情况,也证明了这点(见下图中1973-1974年间美联储的降息)。

上周还有日本央行会议。日本的通胀继续爬升,日本央行经过前段时间的加息,这次选择按兵不动喘口气,算是符合市场预期,后续应该跟踪其缩表动向。

三月的央行超级周算是平稳度过。美联储的不确定性已经尘埃落地了。市场也算松了口气。

标普指数最终还是在200日均线下方,技术上,有人可能会说像是个“熊旗”(“熊旗”就意味着后续是下跌)。周五标普第10日收盘在200日均线下方,50日均线现在也开始掉头向下。如果市场不快速回升,过一阵子就会出现“死亡交叉”(50日均线下交200日均线)。

不过周五也还是有亮点的,特朗普发消息表示,4月2日关税将有“灵活性”之后,市场应声上涨,估计他可能感到在4月2日实施全面贸易战可能不太明智。虽然特朗普说自己不关注股市的涨跌,笔者觉得这也只是说辞,关键是还得看他能忍受多大的跌幅。

在这个市场环境中,利好的财报,股价的反应更是,一个字, “卖”(MU为例)。日内趋势的动荡不断地活生生牛熊双杀,要想保持账户不亏,估计得努力做“鸭子”,以足下疾动来保持水上的悠闲。如果想要真正躺平,只能持币耐心等待。